屋根に積もった雪で雨どいが壊れたり、カーポートが雪の重みで潰れてしまったり――そんな「雪による被害」に備えるのが火災保険の雪災補償です。

この記事では、実際によくある雪災の事例や注意点、雪が原因で賠償責任を負った場合のケーススタディなどもあわせて解説していきます。

![]() 忙しい人はこちら

忙しい人はこちら

雪災補償とは?

雪災(せっさい)補償は、雪が原因で建物や家財に生じた損害をカバーできる補償です。

多くの火災保険では、損害を受けた原因の災害・事故ごとに補償を設けていて、雪災は「風災・雪災・雹災」という3つの自然災害がまとめられた補償が用意されています。

何故まとめられているかと言うと、自然現象による外力が原因で起きる損害という共通点から、効率やわかりやすさなどを重視した結果です。

豪雪地帯じゃない場所にお住まいの方にとっては「台風はまだわかるけど、雪のせいで家が損害を受けるというのはどういうこと?」といった感じで、雪災の被害をイメージできないかもしれません。

ですが、雪が建物に積もることで起きる損害や事故は多岐にわたって存在しています。

- 家の屋根に積もった雪で建物等に損害を及ぼした。

- カーポートの上に雪が積もって重さに耐えきれず倒壊した。

- 雪下ろしができず屋根が沈む、ひさしが曲がる 等

雪は一粒一粒は軽くて小さいですが、住居のようにそれなりの面積がある建物の屋根に降り積もると、それなりの重さになります。

すぐに雪下ろしをする必要がありますが、高齢者や力が弱い女性ではなかなか難しいという状況も。

雪下ろしをしてくれる業者も存在しますが、需要が高まると順番待ちになってしまうので、運が悪ければ屋根の上の雪が凍ってさらに危険な状態になることもあります。

豪雪地帯だけの話かと思われるかもしれませんが、近年は異常気象が起きる頻度が増えていますので、油断は禁物です。

最新データから読み解く雪災リスク

雪被害の実態は、公的機関が毎年詳細に集計しています。

たとえば豪雪地帯の新潟県が公表した令和6年度(2024年度)の速報値は以下のとおりです。

| 項目(人) | 項目(家屋等) | ||

|---|---|---|---|

| 死者 | 16名 | 全壊 | 0棟 |

| 重傷 | 82名 | 半壊 | 1棟 |

| 軽傷 | 108名 | 一部破損 | 18棟 |

| 公共建物・非居住建物の被害 | 101棟 | ||

| 合計 | 206名 | 合計 | 120棟 |

(参考:新潟県ホームページ「令和6年度の雪による被害状況について」)

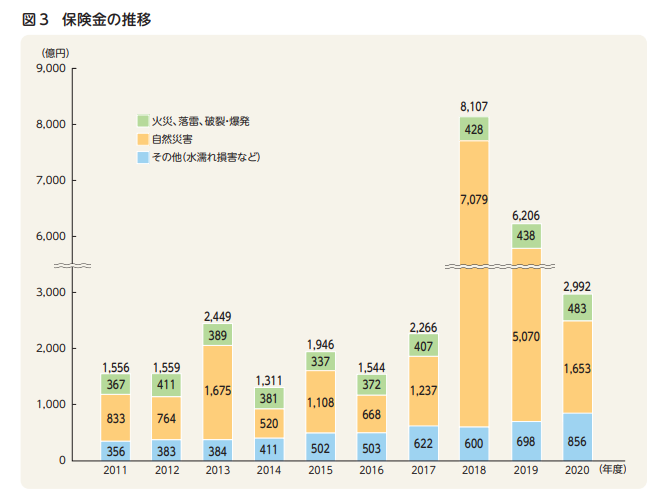

損害保険料率算出機構の統計でも、2018年以降は自然災害による保険金支払額が増加傾向にあります。

出典:損害保険料率算出機構「2022年度 火災保険・地震保険の概況」

※23ページ『第二部 火災保険 2.保険金(支払い)の状況』より引用

こうしたデータからも、雪災補償の重要性が年々高まっていることがわかります。

では実際に各社の火災保険で雪災がどのように補償されるのかを比較してみましょう。

主要火災保険の雪災補償を比較

ここでは代表的な5社の補償内容・免責(自己負担額)・注意点をまとめました。

契約形態は自由設計型か基本補償型かで選択肢が異なるため、必要に応じてカスタマイズしてください。

- 補償の付け方:自由設計型「風災・雪災・雹災補償特約」

- 免責:築15年以上の建物は5万円以上

- 補償例:豪雪で屋根がつぶれた/雪が天井から室内に入り家電が破損(家財補償付帯時)

- 対象外:融雪水の漏入・凍結損害・除雪作業中の事故

補償を選ぶ際の3つの注意点

保険商品を比較したら、次のポイントも忘れずに確認しましょう。

最近の火災保険は補償の種類がとても多く、保険会社はトラブルを防ぐために、補償の適用範囲を明確に分けなければいけません。

そのため、多くの人があまり知らないような、細かな境界線が存在しています。

補償される範囲・場所

家財は「保険の対象として登録した建物内または敷地内」が原則です。

ただし自動車は自動車保険が対象であり、火災保険では対象外です。

※もし個人賠償責任補償を使うなら、他人の自動車も賠償の対象となります。

建物付属の物置やカーポートなど、延床 66㎡ 以下の構造物は付属品扱いで、同一契約でカバーできますが、それ以上は別契約が必要になります。

免責金額の変更点

免責金額とは、加入時に設定する自己負担額のことです。

簡単に説明すると、事故が起きて保険金を申請する際に、必要な修繕費 or 再調達費用から事前に決めた免責金額〇〇円は加入者側で負担します、免責金額を除いた額で保険金を払います、というものです。

免責金額が大きいほど、保険料が安くなります。

※他の契約内容等によっては安くなったと実感できないケースもあります。

しかし、2024年10月始期以降、多くの保険会社で雪災の免責は5万円以上が標準となりました(例:損保ジャパン・ソニー損保など)。

他の補償は免責金額を0円にすることが出来るのですが、雪災や水災など一部の補償では、0円が選択できずいくらかの金額を自己負担する必要があります。

申し込み画面や記入用紙で0円を選択しても、築年数や商品改定により自動で5万円が設定される場合があるので、申込時に約款を必ず確認してください。

(参考:東京海上日動FAQ)

融雪が原因の場合は水災補償

雪解け水が原因で起きたことは、雪災ではなく水災で補償されることになっています。

この場合、水災補償を付けていなければ補償してもらえません。

雪解け水が原因で起きる、よくある事故は次のようなものがあります。

- 融雪洪水

- 融雪水が原因の土砂災害

- 融雪水が建物の中に入り込む(漏水)

雪解け水が原因の事故には、「すが漏れ」というものもあります。

これは屋根の雪が日中の屋内暖気で溶け、軒先に流れた融雪水が再び凍結して氷のダム(氷堤)を作り、行き場を失った水が屋根材や外壁のすき間から逆流して室内側に染み出す現象を指します。

温度差と凍結・融解を繰り返すことで起きるため、「雪解け雨漏り」とも呼ばれます。

長い時間をかけて少しずつ発生する被害であり、屋根材の経年劣化や自然消耗に起因するメンテナンス不足とみなされることが多いです。

そのため火災保険では「突発的かつ偶然の事故」を補償対象とする旨が約款に定められており、すが漏れのような慢性的・予見可能な損耗は免責となるケースが大半です。

雪が原因で賠償責任を負ったときは?

雪下ろしや落雪で他人に怪我や物損を与えてしまうと、賠償責任が発生します。

- 雪下ろしをした時、雪が落とす場所の安全確認が不十分で、歩行者に雪をぶつけて怪我をさせた

- 同じく雪下ろしで第三者の車に雪を落として傷をつけた

- 高齢者が自分で雪下ろしが出来ず、放置した結果雪が落ちて第三者に損害を出した、など

その際に賠償のために使える保険は、雪が積もっていた建物と責任の所在によって異なります。

状況別に利用できる保険や補償は次の通りです。

自宅の屋根からの落雪・雪下ろし

自宅の屋根に積もっていた雪を雪下ろしした結果、第三者に損害を与えてしまった場合。

また、豪雪地帯などではよくある雪捨て場で、雪を捨てるときに第三者や第三者の所有物に損害を与えてしまった場合。

これらの損害は、個人用火災保険(家計火災保険)の「個人賠償責任補償」で賠償金をカバーできます。

「個人賠償責任補償」は日常生活賠償補償とも言われていて、保険の対象になっている建物の外で起きたことなどでも補償してもらえるケースが多いです。

ただし、偶然起こしてしまった事故のみで、事前に防ぐことが出来たはずだと思われるような事故や、故意だと判断されてしまう事故に関しては対象外です。

貸主(オーナー)の立場で被害を出した場合

店舗やマンションなど、自分が所有している建物を他人に貸している場合に、その建物に積もった雪が原因で事故が起きた際は、所有者が施設賠償責任を問われます。

例え借り手に建物の管理や雪下ろしを任せていても、法的な取り決めを明確に交わしていない限り、責任の所在は貸主にあるという見方が一般的です。

この場合は、事業用の火災保険、もしくはマンションオーナー用の火災保険の「施設賠償責任補償」で賠償金等をカバーできます。

借り手(入居者)の立場で被害を出した場合

次に、賃貸マンションで雪が原因の事故が起きた場合の例です。

いち入居者が責任を負うという事例はあまりないですが、例えば一軒家の賃貸物件や、建物丸ごとを借りている場合は注意が必要です。

賃貸借契約書に、「入居者は屋根に上っていいですよ」という記載があった場合は、借り手に管理責任が発生するため、雪下ろしを怠ったとみなされる可能性があります。

「屋根に上るのはダメですよ」と書かれていた場合は、禁止されている以上雪下ろしが出来ないので、貸主側に管理責任があります。

そして、そういった記載が全くない場合は、なんと借り手側に管理責任があるとみなされる可能性が高いです。

もし雪災事故が起きて借り手(入居者)として責任を追及された場合は、個人賠償責任や借家人賠償の補償が必要です。

また、借主として責任を追及された場合は、テナントビルと同じように施設賠償責任補償で賠償金をカバーできます。

責任の所在の考え方

以上、3つの状況別に誰が賠償責任を負うのか、賠償義務が発生した場合、賠償金をカバーできる保険・補償はどれかを解説してきました。

解説を通してお気づきになられたかと思いますが、責任の所在が誰にあるのかという点が非常に重要です。

通常の事故ではなく雪災による事故の場合は、次のような注意点があります。

- 予見不能な豪雪の場合、賠償責任は問わないと決められている

- 建物管理者(所有者・借主)が安全配慮を怠った場合は責任を負う

- 高齢や体調不良で雪下ろしが困難でも、業者へ依頼するなど、対処可能なはずだったと判断される

中々シビアですが、雪災じゃなくとも建物の管理不足で起きた事故に関しては、管理を怠ったと判断されてしまう危険性が付きまといます。

日ごろから自宅の点検やメンテナンスは欠かさずに、大雪や大雨の予報が出たら確認するようにしましょう。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

まとめ

雪災による損害は想像以上に多岐にわたります。

補償を選ぶ際は「雪災補償の有無」「免責金額」「建物・家財の範囲」「水災補償のセット可否」を軸に検討しましょう。

また、落雪事故などの賠償責任に備えて個人賠償・施設賠償の特約も確認すると安心です。

自然災害のリスクが高まる今こそ、補償内容を見直してみてください。

とは?必須な理由と活用事例をプロが解説")

コメント