実は火災保険には個人向けとマンション管理組合向けの2種類があります。

分譲マンションに入居している方が火災保険を探した時、「あ、マンション用の火災保険だ!」と見間違えてしまうこともあるでしょう。

逆にマンション管理組合の方々は、良い保険を探すのに苦労しているかと思います。

この2つの違いや、マンション管理組合向け火災保険だからこその特徴・注意点などを解説します。

![]() 忙しい人はこちら

忙しい人はこちら

マンションは専有部分と共用部分で入る火災保険が違う

今回のお話は賃貸マンションではなく、分譲マンションのお話です。

賃貸マンションについて知りたい方は、こちらの記事をご覧ください。

分譲マンションでは、購入者が所有できる部分=専有部分と、他の住人と共同で利用する部分=共用部分に分かれます。

シンプルに考えると「自分が買った住戸が専有部分、それ以外が共用部分」ですが、詳細はマンションごとに細かく異なります。

例えば、外観統一のため玄関扉の表面だけは共用部分に含まれる、避難経路の関係でベランダを共用部分とする などなど、管理規約で詳細に定められているのです。

以上を踏まえると、管理規約で専有部分とされている場所は住人が個人向け火災保険を契約し、共用部分は管理組合が契約者となって専用の火災保険に加入します。

| 分類 | 保険 | 契約者 | 例 |

|---|---|---|---|

| 専有部分 | 個人向け火災保険 | 住人 (住戸所有者) |

日新火災「お家ドクター火災保険Web」 |

| 共用部分 | 管理組合向け 火災保険 |

管理組合 | 日新火災「マンションドクター」 |

上記のように、一つの損害保険会社の中でも、個人用火災保険と管理組合向け火災保険を別々に売っています。

また、管理組合向けの火災保険はホームページでの案内や広告が少なく、代理店を通して提案、案内する手法が多いです。

マンションごとの特徴に左右される保険なので、ダイレクト型などもほぼないといっていいでしょう。

マンション管理組合向け火災保険の特徴

共用部分を対象に管理組合が契約するこの保険は、個人向けとは補償構成や料率の考え方が異なります。

主要ポイントを整理してみましょう。

補償

保険商品により差はありますが、スタンダードな損害補償に加え、管理組合特有の費用補償が組み込まれています。

災害・事故などの損害補償

| 補償範囲 | 具体例 |

|---|---|

| 火災 | 火災・破裂・爆発・落雷など |

| 風災・雹災・雪災 | 台風・竜巻・雹・雪崩など |

| 水災 | 浸水・豪雨(※特約の場合もある) |

| 建物外部からの物体衝突等 | 飛来物・車輌衝突など |

| 給排水設備事故による水ぬれ | 漏水事故など |

| 盗難 | 盗難被害、盗難被害にあった際に傷つけられた共用部分の修繕など |

| 破損・汚損 | 上記以外の偶然な事故 |

管理組合特有の費用補償

| 特約名 | 内容 |

|---|---|

| 水濡れ原因調査費用補償特約 | 漏水事故発生時、原因特定のために行う調査・解体・再設置等の費用を補償 |

| 損害拡大防止費用補償特約 | 事故直後に被害を拡大させないための応急措置・排水・養生費用などを補償 |

| 失火見舞い金費用補償特約 | 共用部からの失火で近隣住戸や近隣建物に損害を与えた際、謝罪見舞い金として支出した費用を補償 |

| 個人賠償責任補償特約 | 専有部分・共用部分を問わず、住人や来訪者が第三者へ身体・財物損害を与えた場合の賠償金・訴訟費用を包括補償 |

他にも、宅配ボックス損害、エレベーター設備損害、住人間紛争に備える「紛争解決費用補償特約」などのオプションがあります。

地震に関する補償と保険

地震リスクは火災保険で直接補償されないため、地震保険をセット契約する形でカバーします。

地震保険は被災者の生活再建の手助けという趣旨で各保険会社と政府が共同で運営する制度なので、個人向けの火災保険からしか地震保険に加入できないかと思いきや、マンション管理組合用の火災保険からでも加入できます!

火災保険で設定した保険金額が地震保険でも使われるというところも同じで、損害区分についても同じです。

| 損害区分 | 支払額 |

|---|---|

| 全損 | 地震保険金額の100%(時価限度) |

| 大半損 | 地震保険金額の60%(時価の60%限度) |

| 小半損 | 地震保険金額の30%(時価の30%限度) |

| 一部損 | 地震保険金額の5%(時価の5%限度) |

ただ、個人向けの保険とは違って、対象は共用部一択です。

その割に修繕にかかる費用はけた違いでしょうから、火災保険の方に地震保険に関する費用アップ特約が付いていれば、検討してもいいかもしれません。

現在の保険料の傾向

マンション管理組合向け火災保険は、次の要素を基に保険料が決まります。

- 建物構造(RC・SRCは木造より低率)

- 築年数(2015年改定以降、築年別料率を段階設定)

- 延床面積・階数・用途割合(店舗併設は割高)

- 所在地の自然災害リスク(洪水・土砂・地震危険度)

- 契約補償内容

- 過去事故件数(2019年改定より事故率区分で割増/割引)

- 自己負担額(多く設定すると保険料が下がる)

実は昔は築年数や過去の事故件数は保険料率の算出基準に入っていませんでした。

しかし、昨今世間を騒がせている水道配管の老朽化のように、マンションも老朽化の問題を迎えています。

それを受けて、マンション管理組合向けの火災保険は何度も改正・値上げを繰り返しており、築年数が基準よりも多いと引受しなくなった保険会社もあります。

昭和47年竣工・600戸の大規模マンションが5年契約で加入していた保険を更新したところ、保険料が1,200万円→3,200万円に跳ね上がった。

築年数が古いほど積立金が溜まっているという傾向が強いですが、保険料高騰は修繕計画を圧迫します。

年金生活者も多いため、管理費の値上げには限界があるのが実情です。

そこで近年は割引制度を設ける保険会社も増えています。

割引制度

適切な管理が行われていれば、事故が起きたり災害で損害が発生する確率が減るため、管理状況を基準に保険料を割引する保険があります。

いくつかありますが、代表的なものはマンションドクター火災保険です。

| 項目 | 内容 |

|---|---|

| 保険会社 | 日新火災 |

| 商品 | マンションドクター火災保険 |

| 割引条件 | マンション管理適正化診断サービスを利用し、その結果に応じて割引 |

| 割引例 | 東京都・築37年・172戸・5年契約・事故歴1件(強風によるパーテーション破損)→約55%オフ ※診断結果により異なる |

このほか、事故件数に応じたノークレーム割引、長期契約割引などを設ける商品もあります。

ただし、老朽化問題は深刻化しており、将来的に割引制度が縮小・撤廃される可能性もあります。

現に最長契約期間は、2022年10月改定により5年に短縮されています。

それに従い長期契約割引を無くした保険や、残っていてもそれほど割引にならないといったケースが多いです。

常に最新の情報を確認したうえで契約しましょうね。

契約者が組合という団体であることから起きるトラブル

この保険は個人ではなく管理組合名義で契約します。

理事会の交代が定期的に行われ、保険や事故対応の引き継ぎが不十分だと「保険金請求の時効を過ぎた」「更新忘れで無保険状態になった」といったトラブルが起こり得ます。

また、管理組合に参加する人の中には防火管理責任者という立場につかなければいけない人もいます。

その名の通り、火災や火災による二次被害を防ぐための安全管理をする責任者なのですが、講習を受ければ誰でもできるので、持ち回り(輪番制)になっているケースもあります。

もし自分が責任者の時に、火災が起きてしまったら、すごく大変……。

やるのを嫌がる人が多い、担当者によってきちんと管理・対策する人とそうではない人がいるなど、大事な役割なのに色々と門外が起きがちなものです。

最近は、そういった防火管理を行うサービス、もしくは防火管理を行う業者を紹介するサービスを、マンション管理組合向けの火災保険の付帯サービスとして提供している保険会社もあります。

水漏れ検知器の設置、その他管理業務を代行するサービスなどバリエーション豊かなので、この付帯サービスで保険を選ぶのも手です。

保険の見直しをする時の注意点

前述の通り、保険料は年々上昇傾向にあります。

保険料を抑えるため補償削減や自己負担額の増額を検討する管理組合もありますが、個人賠償責任補償特約を安易に削るのは危険です。

マンションでは漏水事故が頻発し、給排水管の劣化が原因となるケースも少なくありません。

漏水箇所によって賠償責任の所在が変わるため、個人契約が未加入の住人がいると、被害住戸が泣き寝入りになる恐れがあります。

こうした事態を防ぐセーフティネットが、管理組合向け火災保険に付帯する個人賠償責任補償特約です。

※もちろん、保険商品によって詳細は微妙に異なります。

この事実はあまり広く知られていないので、補償の見直しをする際に個人賠償責任補償特約を削ってしまうケースがとても多いのだとか。

補償を削ったり自己負担額を増やすと、結果的に管理組合の積立金で費用を負担せざるを得なくなります。

必要な補償は維持した上で、割引制度や相見積もりの活用で保険料を抑える方針が現実的です。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

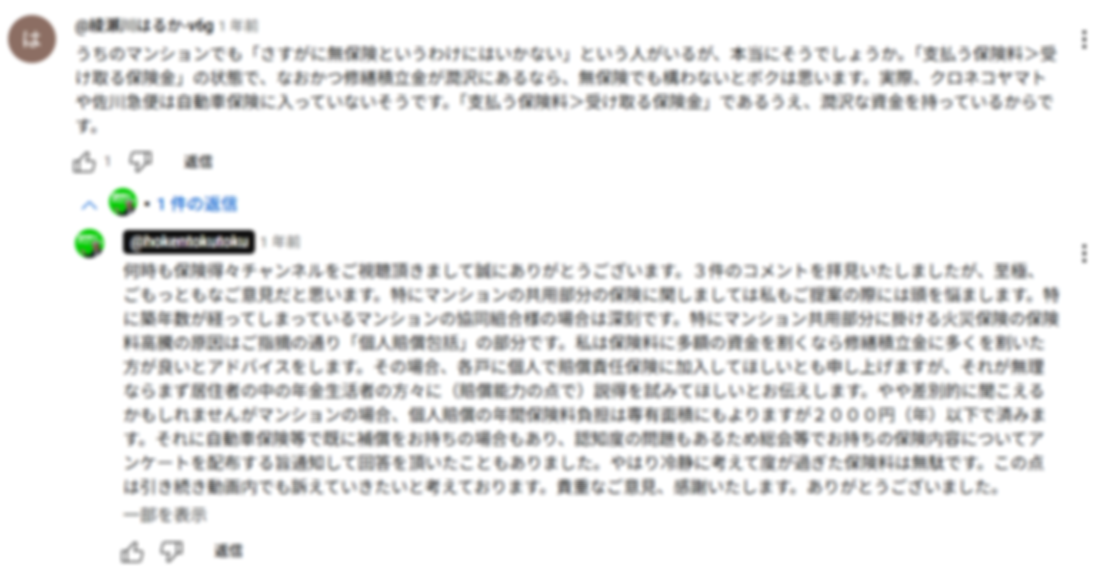

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

まとめ

分譲マンションの専有部分には住戸所有者の個人火災保険、共用部分には管理組合名義の火災保険が必要です。

共用部保険は火災・風災などの基本補償に加え、漏水原因調査費用や個人賠償責任など管理組合特有の特約が付帯可能。

築年数・事故件数による保険料上昇が続く一方、診断割引などの制度もあるため、補償を削らず最新情報を踏まえて見直しましょう。

コメント