1970年代以降、日本ではマンションの供給が一気に増え、いまでは築40年・50年を超える物件も珍しくなくなりました。

中古マンションを購入する人が増える一方で、「築年数が古いと火災保険に入れないのでは?」「保険金はきちんと出る?」「管理組合の保険が弱いと困る?」といった不安も増えています。

この記事では、まず区分所有者(個人)が加入する家計火災保険の前提を整理したうえで、築古マンションならではのリスクと落とし穴、管理組合(共用部分)の保険との関係、購入前後に確認しておきたいポイントをわかりやすくまとめます。

![]() 忙しい人はこちら

忙しい人はこちら

築古マンションでも火災保険に入れる?加入できる条件と注意点

最初に結論をいいますが、築40年・50年以上のマンションでも火災保険に加入できるケースは多くあります。

ただし、築年数の上限は保険商品ごとに異なり、築40年がギリギリ行けるかどうかという保険も割と多いのです。

もし加入できたとしても、築30年以下のマンションと同じ条件で加入できるとは限りません。

築古マンションでは「入れるかどうか」よりも、「どの条件で加入するか」「何を重点的に備えるか」が重要になります。

まずはマンション特有の保険の基本を整理しておきましょう。

専有部分と共用部分は「守る範囲」が違う

マンションは大きく「専有部分」と「共用部分」に分かれます。

区分所有者が加入する家計火災保険は、基本的に専有部分(室内側)を対象とします。

一方、建物全体や共用部を守る保険は、管理組合が契約するのが一般的です。

どこまでが専有部分かはマンションごとに異なることがあるため、購入検討時は管理規約や重要事項説明書で「専有・共用の区分」を確認するのが安全です。

区分所有者が入るのは「家計火災保険」が基本

居住用マンションの場合、区分所有者が加入するのは、いわゆる家計火災保険(個人向け火災保険)です。

家計火災保険なんてあまり聞きなれない言葉ですが、後述する管理組合向けの火災保険、企業が入る事業用火災保険などと、個人が自宅にかける火災保険を区別した言い方です。

分譲マンションの戸室に火災保険を掛ける場合は、専有部分の建物(内装)や家財を保険の対象とし、火災・落雷・風災などのリスクに備えることができます。

築古マンションで特に意識したいのは、「水濡れ(漏水)」「破損・汚損」など、事故原因が火災以外のケースです。

築年数が古くなるほど、設備劣化や生活事故のリスクが上がりやすいため、補償の組み立てが重要になります。

管理組合は「共用部の保険」を契約していることが多い

実は、火災保険は加入者や保険を掛ける建物によっていくつかの種類があります。

入居者が保険をかけられない共用部の損害は、管理組合が契約する保険でカバーするのが一般的です。

これを管理組合向け火災保険と呼びます。

この共用部の保険に問題があると、たとえ入居者個人がきちんと火災保険に加入していても、災害時の復旧に時間がかかったり、住環境に影響が出たりすることがあります。

築古マンションでは、管理組合側の保険料が上がったり、引受条件が厳しくなったりする話も出やすいので、後半で詳しく触れます。

築古マンションが抱えるリスクとは?

築年数が古いマンションは、建物そのものの劣化だけでなく、「事故が起きやすい構造」や「復旧が進みにくい要因」を抱えやすい点が特徴です。

ここでは、火災保険の設計に直結する代表的なリスクを整理します。

給排水管などの老朽化で「漏水トラブル」が起きやすい

築古マンションで増えやすいのが、給排水管・設備の劣化による漏水です。

上階からの水漏れで自室が被害を受けるだけでなく、自室が原因となって下階へ損害を与えるケースもあります。

このとき重要になるのが、火災保険の「水濡れ」補償(被害側)と、個人賠償責任(加害側)の考え方です。

築古ほど「起きてから困る」事故が増えやすいため、家計火災保険の特約の付け方で差が出ます。

旧耐震・劣化状況によって「地震リスク」の重みが変わる

1981年以前の旧耐震基準の建物かどうかは、築古マンションの大きな論点です。

旧耐震か新耐震かで地震時の損害想定は変わり、結果として「地震保険をどう考えるか」に影響しやすくなります。

ただし、同じ築年数でも耐震改修の有無や、過去の大規模修繕の状況で実態は変わります。

築古=一律に危険と決めつけるより、「現状の情報が整理されているか」を重視するのが現実的です。

修繕積立金は「払っているのに不安」が起きやすい

マンションは購入後、住宅ローンの返済とは別に毎月の固定費が発生します。

- 管理費

- 修繕積立金

- 駐車場代・駐輪場代

- 組合費

- 設備利用費(共用ジム・カフェなど)

この中でも、築年数が進むほど不安の声が出やすいのが修繕積立金です。

修繕積立金は、外壁や設備などマンション全体の修繕に備えて、入居者全員で事前に費用を積み立てておく仕組みです。集め方にはいくつかの方式があり、代表的なのが「段階増額積立方式」と「均等積立方式」です。

段階増額積立方式は、当初の負担を軽くし、年数の経過に合わせて積立額を引き上げていく考え方です。その時の物価に合わせてある程度十分な修繕費を集められる一方、入居者が定年した後など収入が減った時期に積立額が増えると大きな負担になると指摘されています。

均等積立方式は、最初から一定額で積み立てていく考え方です。家計管理はしやすい反面、実際に修繕を行う段階で積立金が不足し、追加徴収が必要になるケースも見られます。

こうした仕組みはイメージしにくいため、次の章では具体的な数字をもとに修繕積立金の実態を見ていきます。

数字でイメージする修繕積立金の実態

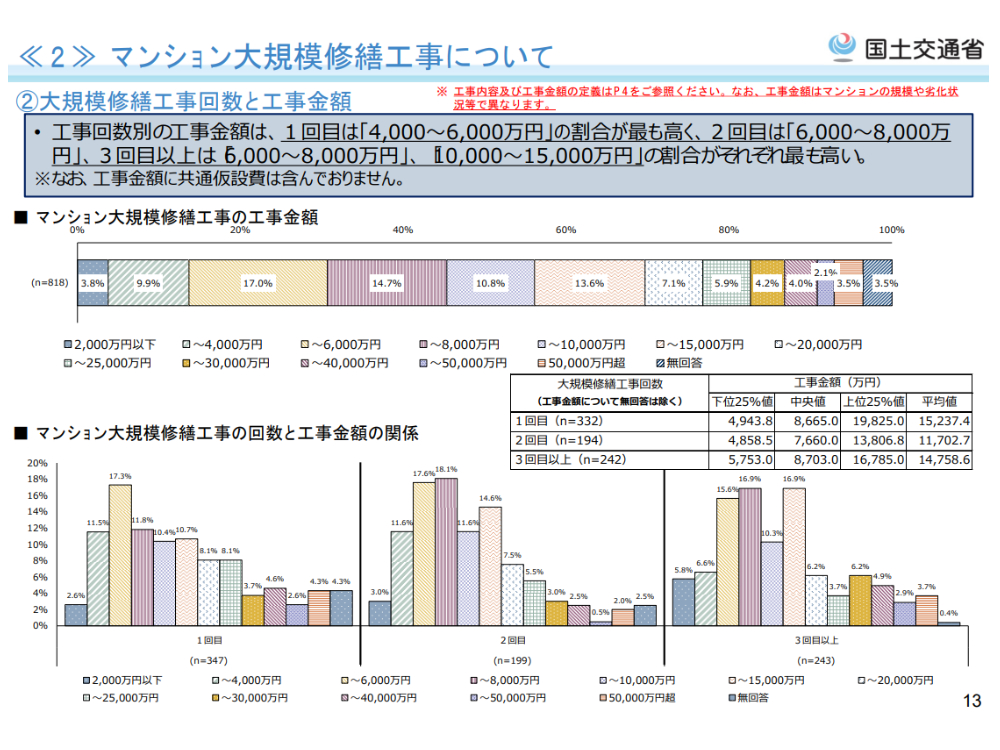

修繕積立金は、設備の突発的な故障だけでなく、大規模修繕にも使われます。

大規模修繕とは、単に規模が大きな修繕作業を指すものではなく、マンションの安全性や資産価値を維持するために、おおむね12~15年周期で実施される点検と修繕のことをいいます。

修繕回数が増えるほど対象範囲は広がり、給排水設備の更新や構造部分の補修など費用が大きくなる傾向があります。

国土交通省の資料でも、回数が進むにつれて工事費の分布が上昇していく傾向が示されています。

さて、それでは修繕積立金を月13,000円、戸数30戸と仮定し、新築時から12年周期で大規模修繕を行った場合の積立額(均等積立方式)と工事費の目安を比較してみましょう。

| 回数 | 経過年数 | その時点での積立総額 | 大規模修繕費の目安 |

|---|---|---|---|

| 1回目 | 12年 | 約5,616万円 | 4,000万~6,000万円 |

| 2回目 | 24年 | 約5,616万円~約7,232万円※1 | 6,000万~8,000万円 |

| 3回目 | 36年 | 約5,616万円~約6,848万円※2 | 6,000万~8,000万円 1億~1億5,000万円 |

※1:1回目の大規模修繕費が4,000万円だった場合、積立金(約5,616万円)との差額である約1,616万円が残ります。そこに次の12年分の積立金(約5,616万円)を加えると、2回目の時点での積立総額の最大は約7,232万円になります。

※2:2回目の時点で積立総額が最大(約7,232万円)で、2回目の大規模修繕費が最小(6,000万円)だった場合、差額の約1,232万円が残ります。そこに次の12年分の積立金(約5,616万円)を加えると、3回目の時点での積立総額の最大は約6,848万円になります。

このように、大規模修繕の費用によっては毎月の修繕積立金では微妙に不足するか、ギリギリ払えるかといった額になります。

修繕積立金の金額はマンションごとに代わり、当然不足が出ないであろう金額が設定されますが、ここに「段階増額積立方式」や「均等積立方式」などが絡んでくると、不足が発生する可能性は十分あります。

また、もし大規模修繕の費用が修繕積立金だけでは支払えない場合、主に次の対策が取られます。

-

一時金(臨時徴収)で不足分を集める

保有する修繕積立金だけでは足りない場合、入居者(区分所有者)から不足分を追加で徴収して工事費に充てます。1戸あたり数十万円~といった形で案内されることもあり、まとまった出費になる点が負担になりやすい方法です。 -

修繕積立金を値上げして、次の修繕に備える

すぐに不足分を埋めるのではなく、毎月の修繕積立金を引き上げ、将来の積立不足を回避する方法です。家計に与える影響は長期的になりますが、段階的に負担を分散できる点が特徴です。 -

管理組合が借入をして工事費をまかなう

管理組合として金融機関などから借入を行い、工事費を先に確保する方法です。ただし返済原資は入居者の負担になるため、実質的には「将来の修繕積立金の値上げ」や「追加徴収」とセットで考える必要があります。 -

修繕内容を縮小・先送りする

工事の範囲を絞ったり、設備更新を先送りして、当面の支出を抑える方法です。短期的な負担は減りますが、劣化が進んで結果的に修繕費が増えたり、トラブルが起きやすくなったりする可能性があるため注意が必要です。

どの対策を取ったとしても、結局入居者が支払うということは変わりません。

そして忘れちゃいけないことは、これが大規模修繕の費用に関してのみだということ。

もしもの事故が起きた時に修繕積立金を使ったとしても、結局後から大規模修繕の分のお金を払わないといけなくなります。

こういった状況に備えて、管理組合向けの火災保険、入居者が個別に加入する火災保険の存在が重要になってきます。

再調達価額と時価評価の落とし穴

築古マンションの火災保険で誤解されやすいのが、保険金の評価方法です。

「再調達価額なら安心」「築古だから時価でしか出ない」といった単純な話ではなく、契約条件や引受審査によって現実の差が生まれます。

再調達価額(新価)と時価の違い

再調達価額(新価)は、同等のものを新たに購入・再築するのに必要な金額を基準にします。

時価は、経年劣化(減価)を反映した現在の価値を基準にします。

同じ損害でも、どちらを基準にするかで受け取れる保険金の上限が変わます。

特に築古マンションの場合は、本来新価評価の保険でも「時価評価なら加入していいですよ」と条件を付けられるケースがあるので注意が必要です。

例として、専有部分(内装など)の評価が次のように見積もられたケースを考えます。

- 再調達価額(新価)相当: 1,000万円

- 築年数を踏まえた時価評価: 500万円(減価50%と仮定)

この場合、同じ規模の損害でも、時価基準では受け取れる保険金が大きく目減りする可能性があります。

築古だからこそ「評価方法」を意識しておくと、いざというときの資金計画が立てやすくなります。

引受審査によって「条件がつく」可能性

先ほど「本来新価評価の保険でも時価評価になるケースがある」と書きましたが、この評価方式に関する条件に加えて、次のような条件が提示される可能性があります。

- 時間価値(時価)評価を条件として提示される

- 新価特約(価値特約)の付帯が制限される

- 免責金額の設定が大きくなる

- 一部補償の付帯が難しくなる

すべての築古マンションがこうなるわけではありませんが、購入前後で「修繕履歴が整理されているか」「管理状況が読み取れるか」は、保険面でも実務的な意味を持ちます。

管理組合の保険に問題があるケースとは?

ここからは、個人の火災保険だけでは完結しない“マンション特有の論点”です。

築古マンションでは、管理組合が契約する保険が更新時に厳しくなったり、保険料が大幅に上がったりするケースがあり、結果として共用部の補償が弱くなることがあります。

保険料の大幅上昇が起きることがある

実際にあった例として、昭和47年竣工・600戸の大規模マンションが、5年契約で加入していた保険を更新したところ、保険料が1,200万円から3,200万円に跳ね上がった事例があります(保険募集人から掲載許可を得た事例)。

築年数だけが理由とは限りませんが、建物の特性や事故リスク、保険市場の状況などが重なった結果、更新条件が大きく変わることはあり得ます。

割引制度があっても「全員が対象」ではない

管理組合向けの保険では、割引制度が設けられていることもあります。

ただし、建物の品質や管理状態、事故歴などによって適用の可否が分かれ、すべてのマンションが割引を受けられるわけではありません。

「割引があるなら大丈夫」と決めつけず、実際の条件と保険料の推移を確認できるかが重要です。

補償縮小や免責拡大が起きやすいポイント

保険料の上昇に対応するために、管理組合が補償内容を見直す(縮小する)ことがあります。

その際に起こりやすいのが、免責金額の引き上げや、一部補償の見直しです。

- 免責金額(自己負担額)が大きくなる

- 一部の補償が削られる、上限が下がる

- 事故対応のための費用系補償が抑えられる

ここが弱いと、共用部の修理がスムーズに進まない、想定外の持ち出しが発生する、といった形で居住者側にも影響が出ることがあります。

築古マンションでは、個人の火災保険とあわせて「管理組合の備え」を意識しておくと安心です。

築古マンションに住む人が確認すべきポイント

築古マンションの火災保険は「入れるかどうか」だけでなく、「必要な補償が付けられているか」「事故後に困らない設計になっているか」が重要です。

購入前後で確認できるポイントを、実務目線で整理します。

購入前に管理状況と資料を確認する

管理組合の保険内容や、修繕状況を知るには、購入前に不動産会社へ質問するのが基本です。

次の資料は、確認できると安心材料になります。

- 重要事項説明書

- 管理規約

- 長期修繕計画

- 総会議事録(直近のもの)

- 管理組合の保険に関する資料(可能なら保険の概要)

すべてが手元にそろわないこともありますが、「何が出せて、何が出せないか」自体が管理状況を推測する材料になることがあります。

個人の火災保険は「漏水」と「賠償」を重視する

築古マンションでは、火災よりも漏水や生活事故のリスクが現実的に効いてきます。

水濡れ補償(被害側)と、個人賠償責任(加害側)をどう組むかは、優先度が高い検討事項です。

また、免責金額や補償上限、対象範囲(専有部分のどこまでを建物扱いにするか)など、同じ“火災保険”でも設計の差が出やすい点は押さえておきたいところです。

地震保険は「生活再建資金」として考える

地震保険は割高に感じやすく、受け取れる保険金も「建物評価額の一定割合が上限」といった仕組みのため、火災保険のように“元どおり”を期待するものではありません。

一方で、築古マンションは地震時の損害が大きくなりやすく、共用部が傷んで生活に支障が出ると、修繕や住み替えの判断を迫られることがあります。

地震保険は、そのときの当座資金(生活再建資金)としての意味が強い補償です。

旧耐震や高経年の場合は、リスクに見合うかを一度検討しておく価値があります。

まとめ|築古マンションは「加入可否」より「設計と確認」が重要

築古マンションでも火災保険に加入できるケースは多くあります。

ただし、築年数が古いほど、漏水トラブルや管理状況の差、再調達価額と時価評価の考え方、管理組合の保険の更新難など、マンション特有の“落とし穴”が増えやすいのも事実です。

安心して暮らすためには、個人の火災保険を適切に設計するだけでなく、購入前に資料を確認し、管理組合側の備えも含めて全体像を把握することが大切です。

築古マンションは「怖い」ではなく、「知って備える」でリスクを小さくできます。

コメント