地震への備えというと、地震保険に入るか入らないかの二択だと思っている方も多いのではないでしょうか。

実は、地震保険とは別に単独で加入できる地震専用の保険や、火災保険に付帯できる地震関連の特約も存在します。

それぞれの仕組みを知っておくことで、ご自身に合った備え方を選びやすくなります。

この記事では、単独で加入できる地震の保険の特徴や、通常の地震保険との違い、選び方のポイントを解説します。

また、地震が起きた直後にやるべきこと・やってはいけないことについて、こちらの記事で詳しく解説しています。

ぜひ併せてご一読ください。

![]() 忙しい人はこちら

忙しい人はこちら

単独で加入できる地震保険

一般的に「地震保険」と呼ばれているのは、政府と保険会社が共同で運営している制度のことです。

この地震保険は火災保険に付帯する形でしか契約できず、単独での加入はできません。

地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。

地震保険は火災保険とセットでご契約ください。すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

出典:財務省「地震保険制度の概要」

一方で、地震への備えを目的とした保険の中には、火災保険への加入を条件とせず、単独で契約できる商品もあります。ここでは代表的な3つの商品を紹介します。

地震補償保険Resta

『地震補償保険Resta(リスタ)』は、SBIリスタ少額短期保険が販売する少額短期保険です。

正式名称は「地震被災者のための生活再建費用保険」といい、イオン銀行「地震補償保険」など提携先を通じて販売されているケースもありますが、商品の中身は同じものです。

保険金額は全壊時で300万円・500万円・600万円・700万円・900万円の5タイプが用意されており、世帯人数によって選べるタイプが異なります。

保険金は、地方自治体が発行する「罹災証明書」に基づき、全壊・大規模半壊・小半損に至らない半壊未満、といった区分で支払われる仕組みで、半壊に満たない「準半壊」「一部損壊」は補償の対象外となっています。

受け取った保険金は、建物の補修費用だけでなく、住宅ローンの返済や避難・引越し費用、仮住まいの家賃などにも充てられる点が特徴です。

ヤマダの災害安心保険<地震補償コース>

『ヤマダの災害安心保険<地震補償コース>』は、ヤマダ電機グループのヤマダ少額短期保険が扱う商品です。

地震のほか、風災・雹災・雪災・水災・落雷といった自然災害もあわせて補償の対象とする点が特徴で、既に地震保険に加入している方の上乗せ保険としても利用できます。

なお、地震を補償の対象から外し保険料を抑えた「プレミアムバリューコース」という別プランも用意されています。

大切な注意点として、この商品は2026年7月31日17時をもって新規契約の申し込み受付を停止することが公式サイトで告知されています。

これから加入を検討している方は、早めに確認しておくと安心です。

地震に備えるEQuick保険

『地震に備えるEQuick保険』は、東京海上日動が扱う損害保険で、正式名称は「震度連動型地震諸費用保険」といいます。

お住まいの市区町村で震度6弱以上の地震が観測された場合に、観測震度に応じた定額の保険金が支払われる仕組みが最大の特徴です。

プランによって支払われる保険金額は異なり、5万円から最大50万円までとなっています。

実際の建物の損害状況を確認する必要がないため、事故の連絡や損害確認の手続きが不要で、地震発生から最短3日程度で保険金を受け取れる点も特徴です。

火災保険の特約で地震に備えるものもある

ここまで紹介した単独加入型の保険とは別に、火災保険に付帯する形で地震への備えを手厚くできる特約もあります。

地震保険だけでは補償額に不安が残るという方は、あわせて検討してみるとよいでしょう。

| 保険会社・火災保険 | 特約名 | 主な補償内容 | 保険金の額・上限 |

|---|---|---|---|

| 東京海上日動 | 地震危険等上乗せ補償特約 | 地震保険金が支払われる場合に、同額を上乗せして補償 | 地震保険とあわせて最大100%まで |

| 損保ジャパン「THE すまいの保険」 | 地震危険等上乗せ特約 | 地震・噴火・津波による損害で地震保険金が支払われる場合に上乗せ | 地震保険金と同額。最大で火災保険金額の100%まで |

| ソニー損保「新ネット火災保険」 | 地震上乗せ特約(全半損時のみ) | 地震等で全損・大半損・小半損となり地震保険金が支払われる場合に上乗せ | 地震保険金と同額。最大100%。ただし一部損は対象外 |

| 損保ジャパン「THE すまいの保険」 | 地震火災特約(30プラン・50プラン) | 地震・噴火・津波が原因の火災損害を補償 | 50プランで最大100%、30プランで最大80% |

| 三井住友海上「GK すまいの保険」 | 地震火災費用特約 | 地震等を原因とする火災で一定以上の損害が出た場合に補償 | 5%・300万円限度、30%・限度なし、50%・限度なしの3パターン |

| あいおいニッセイ同和損保「タフ・すまいの保険」 | 地震火災費用特約 | 地震等を原因とする火災で建物が半焼以上、家財が全焼した場合などに補償 | 自動セットは5%・300万円限度。オプションで30%・50%も選択可 |

| AIG損保「ホームプロテクト総合保険」 | 地震火災費用保険金支払割合変更特約 | 地震火災費用保険金の支払割合を引き上げ | 5%から50%にアップ |

| セコム損保「セコム安心マイホーム保険」 | 地震火災費用保険金補償特約 | 地震等が原因の火災で建物が半焼以上または家財が全焼した場合に補償 | 保険金額の5%、1事故1敷地内300万円限度 |

なお、特約の名称や条件は保険会社によって変更されることがあるため、実際に検討する際は各社の最新情報を公式サイトで確認することをおすすめします。

通常の地震保険との違い

単独で加入できる地震の保険と、通常の地震保険は、名前は似ていても仕組みがかなり異なります。

ここでは、加入方法や支払条件、補償額などの違いを順番に見ていきましょう。

単独で入れる!加入方法の違い

通常の地震保険は、火災保険とセットでなければ加入できません。

前述したとおり、財務省の解説でも火災保険への加入が前提であることが明記されています。

一方、地震補償保険RestaやEQuick保険といった単独加入型の商品は、火災保険への加入有無に関わらず契約できます。

ただし加入条件が設けられている点には注意が必要です。

例えばRestaでは、対象となる建物が1981年6月1日以降の新耐震基準を満たしていることや、賃貸物件・別荘・貸家ではないことが条件になっています。

支払条件や認定方法が違う

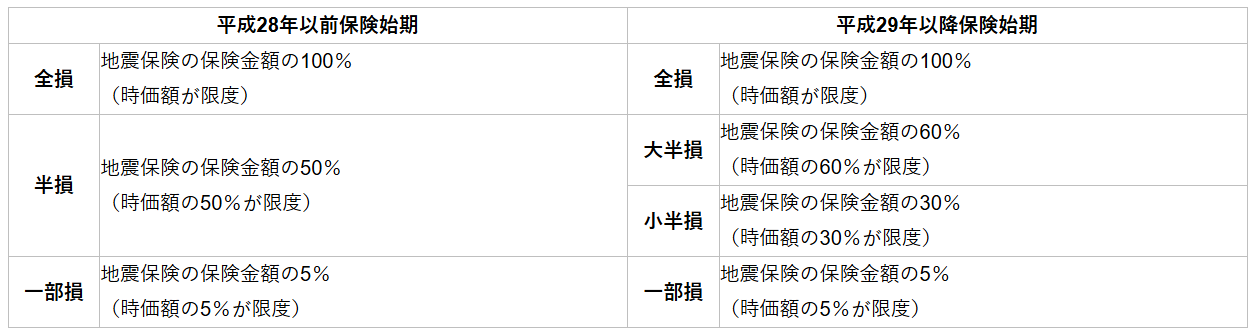

通常の地震保険は、保険会社による損害確認をもとに、全損・大半損・小半損・一部損の4区分で保険金が支払われます。

平成29年以降始期の契約では、それぞれ100%・60%・30%・5%という支払割合が採用されています。

一方、単独加入型の商品は、商品ごとに支払基準が異なります。

Restaは、地方自治体が発行する「罹災証明書」による被害認定を基準とし、全壊・大規模半壊・中規模半壊・半壊の4区分で判定する仕組みで、半壊に至らない被害は対象外です。

ヤマダの災害安心保険<地震補償コース>も同様に、罹災証明書をもとにしますが、建物については「全壊」「大規模半壊」「半壊」の3区分で保険金の支払額を決定し、家財については独自の損害割合の算出方法で全損・大半損・小半損を認定します。

EQuick保険はさらに異なり、実際の建物の被害状況ではなく、住んでいる地域で観測された震度に応じて定額の保険金を支払う仕組みで、そのぶん事故連絡や損害確認は不要となっています。

補償額の上限が違う

通常の地震保険は、火災保険金額の30%~50%の範囲で設定でき、建物は5,000万円、家財は1,000万円が限度となっています。

一方、単独加入型の商品は、商品ごとに定額プランや上限額が決まっています。

Restaは、300万円から900万円までの5タイプから選ぶプランが用意されています。

ヤマダの災害安心保険<地震補償コース>は、建物保険金が300万円、家財保険金が200万円の定額で、これとは別に臨時費用(建物25万円・家財15万円)や、死亡・重度障害保険金300万円、入院保険金80万円といった傷害の補償もあわせて用意されています。

EQuick保険は、プランと観測震度に応じて5万円から50万円の定額払いです。

このように、単独加入型の保険は建物の修理費用だけでなく、生活再建や当座の費用、ケガの補償までカバーしている商品もある点が特徴といえます。

補償の内容や対象が違う

通常の地震保険は、火災保険で保険の対象とした建物や家財が補償の対象になります。

建物のみ・家財のみという契約もできますが、いずれにしても火災保険で対象にしたものの範囲に限られます。

一方、単独加入可能な地震の保険は、建物や家財の補償に加えて、契約者本人を対象とした傷害の補償が含まれている商品もあります。

ヤマダの災害安心保険<地震補償コース>の「死亡・重度障害保険金」や「入院保険金」はその代表例です。

補償の対象が建物・家財だけにとどまらない点は、通常の地震保険との大きな違いといえるでしょう。

保険料が違う

通常の地震保険は、どの保険会社から加入しても損害保険料率算出機構が算出した基準料率を全社が使用しているため、保険料の算出基準は共通です。

一方、単独加入型の商品は各保険会社が独自に運営しているため、算出基準も会社によって異なります。

Restaは、地域や建物の構造、設定した保険金額によって保険料が変動する仕組みになっています。

ヤマダの災害安心保険<地震補償コース>は、建物・家財プランが年27,200円、家財プランが年13,800円で、こちらも住まいの地域に関わらず一律です。

EQuick保険は、プレミアムプラン年9,600円、スタンダードプラン年4,800円、エコノミープラン年2,400円という全国一律の定額保険料を採用しています。

控除が受けられるかどうかが違う

通常の地震保険料について確定申告等で控除を受ける場合は、保険会社が発行する「地震保険料控除証明書」を提出する必要があります。

所得税は最高5万円、住民税は最高2万5千円が総所得金額等から控除される制度です。

一方、単独で加入できる地震の保険の多くは、この地震保険料控除証明書を発行していません。

例えばヤマダの災害安心保険について、公式サイトのよくある質問には次のように記載されています。

Q7.ヤマダの災害安心保険は所得税の地震保険料控除の対象になりますか。

A7.所得税法上の「保険料控除」の対象となる保険商品は、生命保険および所得税法第77条に規定する「地震保険」等に限られており、当社商品の「ヤマダの災害安心保険(自然災害総合保険)」は、これに該当いたしませんので、保険料控除の対象となりません。「地震保険料控除証明書」は発行いたしておりませんので、ご理解賜りますようお願い申し上げます。

EQuick保険についても、地震保険料控除の対象外である旨が明記されています。

保険料の負担だけでなく、税制上の優遇が受けられるかどうかも、通常の地震保険と単独加入型の保険を比べるうえで押さえておきたいポイントです。

地震に備える保険の選び方

ここまで見てきたように、地震への備え方には複数の選択肢があります。

ご自身の状況やニーズに合わせて、どの組み合わせが合っているのかを整理してみましょう。

単独で加入できる保険を選ぶ

火災保険には加入していないけれど、地震への備えだけは欲しいという方には、単独で加入できる保険が向いています。

ただし、賃貸物件では加入できない商品もあるため注意が必要です。

保険料の負担を抑えたい場合、通常の地震保険より単独加入型の方が費用を抑えられるケースもあります。

わかる範囲で年間保険料の目安を表にまとめました。

| 商品名 | プラン | 年間保険料の目安 |

|---|---|---|

| 地震補償保険Resta | 保険金額300万円タイプ(岩手県・非木造の例) | 月々1,210円~(地域・建物構造・保険金額により変動) |

| ヤマダの災害安心保険<地震補償コース> | 建物・家財プラン | 27,200円 |

| ヤマダの災害安心保険<地震補償コース> | 家財プラン | 13,800円 |

| 地震に備えるEQuick保険 | エコノミープラン | 2,400円 |

| 地震に備えるEQuick保険 | スタンダードプラン | 4,800円 |

| 地震に備えるEQuick保険 | プレミアムプラン | 9,600円 |

Restaの保険料は都道府県や建物の構造、設定した保険金額によって変わるため、上表の金額はあくまで一例です。

正確な保険料を知りたい場合は、各社の見積もりサイトで確認することをおすすめします。

火災保険に特約を付帯する

先ほど紹介した「地震危険等上乗せ補償特約」などは、地震保険への加入が条件で、地震保険金が支払われたタイミングで同額が支払われる仕組みになっているものがほとんどです。

そのため、この方法を選ぶ場合も、通常の地震保険への加入はどのみち必須になります。

地震への備えにかかる保険料そのものを減らしたいというより、いざというときに受け取れる保険金を増やしたい方に向いている選択肢です。

通常の地震保険と併用して単独加入可能な地震の保険にも加入する

通常の地震保険は、建物・家財の地震被害に備える基本的な制度ですが、前述したとおり火災保険金額の30%~50%までしか設定できず、建物は5,000万円、家財は1,000万円という上限もあります。

そのため、読者の中には次のようなニーズをお持ちの方もいるでしょう。

- 地震保険だけでは補償額が足りないと感じている

- 被災直後の生活費を別枠で用意しておきたい

- 建物の修理費だけでなく、避難や仮住まい、生活再建の費用にも備えたい

- 地震による火災のリスクをより手厚くしておきたい

このような場合は、通常の地震保険に加えて、単独加入型の地震の保険や、火災保険の地震危険等上乗せ特約、地震火災費用特約などを組み合わせるという考え方ができます。

ただし、併用については商品ごとに条件が異なります。

通常の地震保険と単独加入型の地震関連保険は、併用できる商品もありますが、保険金の支払条件や対象となる損害はそれぞれ異なるため、複数入っていれば必ず十分な補償になるとは限りません。

加入する前に、それぞれどのような条件で、いくら支払われるのかを確認しておくことが大切です。

まとめ

地震への備え方には、火災保険とセットで加入する通常の地震保険のほかに、単独で加入できる地震補償保険Restaやヤマダの災害安心保険<地震補償コース>、地震に備えるEQuick保険といった選択肢があります。

これらは加入条件や支払基準、補償の上限、保険料の仕組み、そして地震保険料控除の対象になるかどうかまで、通常の地震保険とは異なる特徴を持っています。

また、火災保険に地震危険等上乗せ特約などを付帯するという方法もあります。

それぞれの仕組みを理解したうえで、ご自身の住まいの状況や補償への不安に合わせて、単独加入、特約の付帯、あるいは併用といった組み合わせを検討してみてください。

コメント