賃貸物件に住む際、火災保険への加入を求められるケースが増えています。

不動産会社や管理会社が保険代理店の資格を持ち、加入の仲介を行うことが多いですが、専門の保険代理店ではないため保険に関する専門知識が不足している場合もあります。

これにより、保険を十分に活用できていないケースがあるようです。

この記事では、賃貸入居者向け火災保険の基本的な内容や、実際にトラブルが起きた際の流れ、そして敷金・保証金に関する裏技について詳しく解説します。

![]() 忙しい人はこちら

忙しい人はこちら

賃貸入居者向け火災保険とは

賃貸入居者向け火災保険は、家財や漏水などのトラブルを補償することを主な目的とした保険です。

火災保険とは契約者が住む建物&家財(=資産)に対して保険をかけることが一般的ですが、賃貸物件の入居者は建物そのものの所有権を持たないため、保険の対象は建物ではなく入居者が所有する家財や入居中のトラブル(賠償)に限定されています。

火災保険は契約者の資産を守る損害保険なので、それを入居者向けに寄せた結果、家財をメインに補償する保険といったものになりました。

これにより、賃貸物件に住む方でも安心して生活できる仕組みが整えられています。

賃貸入居者向け火災保険の利用例

賃貸入居者が体験する可能性が高い保険を利用しなければいけないケースは、次のようなものがあげられます。

階下への漏水事故

洗濯機のホースが外れたり、排水溝を詰まらせてしまった場合など、入居者の責任で階下の部屋に水漏れしてしまうのは集合住宅では定番ともいえるトラブルです。

このような場合、火災保険の日常生活賠償特約を利用して補償を受けることができます。

過去の記事でも詳しく解説していますので、ぜひ参考にしてください。

気温や自然現象、災害などによる損害

台風によってガラスが割れた、壁にへこみができた、屋根が壊れたといった損害は皆さんもよく耳にしたことがあるかと思います。

かくいう私も、以前入居したアパートで台風の際ににベランダの防火壁が壊れ、大変なことになっていたという経験があります。

また、2024年に多かった事例としてあげられるのが、ガラスの熱割れ(直射日光や気温などで窓ガラスの一部分だけが高温になってしまった際に起きる自然現象)です。

これらの損害は災害や自然現象によるもので、入居者に過失はありません。

しかし管理会社や大家にも過失があるとは言えないものなので、賃貸住宅の所有者、もしくは入居者が入っている保険から修理費を賄うことが多いです。

大家所有部分への損害

退去時に発生しがちなトラブルの一例として、床や壁に傷をつけてしまうケースがあります。

これは大家が所有している建物に傷をつけてしまったということになり、入居者は原状回復義務を守り入居前の傷がなかった状態に戻さなければなりません。

この場合、多くの方は敷金や保証金から修繕費を捻出する方法が取られますが、実は火災保険の「借家人賠償責任特約」を利用することで、敷金を減らさずに修繕費を補償することが可能です。

保険金を利用して修繕できるのであれば、敷金や保証金から修繕費をねん出する必要がないため、入居者にとってはかなりお得ですよね。

それでは何故あまり知られていないのでしょうか?

その理由は、以下のようなものがあげられます。

借家人賠償があまり活用されない理由

借家人賠償責任特約が十分に活用されない理由として、不動産会社や管理会社が保険について詳しくないことが挙げられます。

保険は非常に複雑なうえに、時代に合わせて日々変化していきます。

不動産会社や管理会社は専業の保険代理店ではなく、不動産売買や物件の管理を専門に行い保険代理店業務は副次的な業務になってしまうため、保険の活用になれていないことがあります。

また、敷金や保証金で修繕を行うことが多い理由に関しては、修繕の必要がある損害が発覚したタイミングによるところが大きいです。

保険会社にとっては、退去時に保険を利用して修繕を行うとなると、保険金申請や修理が終わるまでの間に契約者が退去し、連絡が取れなくなってしまう危険性があります。

そういったトラブルを防ぐために 保険の利用を避けたがっている傾向もあるかもしれませんね。

以上の理由から、修繕費が敷金や保証金から差し引かれることが慣例となっているのが現状です。

保険の活用を希望する場合は、事前に相談し、手続きを進めてもらうよう依頼しましょう。

実際にトラブルが起きた場合の手続き

万が一家財や建物に損害が発生した場合、次のような手順で保険を活用できます。

不動産会社や大家に連絡

まず、管理会社、大家等に損害が発生したこと、保険を利用したい旨を伝えましょう。

家財はともかく、建物の修理となれば大家さんに工事を行う許可をもらう必要があります。

むしろ業者の手配を管理会社・大家さんが手配してくれるケースも多いので、連絡して被害の状況を詳しく伝えて指示を仰ぎましょう。

必要書類の準備

保険金の申請には、以下の書類や資料が必要となります。

- 損害状況を確認できるもの

修繕箇所や損害額を明確にするための見積書や請求書などが求められます。 - 損害箇所の写真

損害を受けた箇所を撮影した写真が必要です。スマートフォンで撮影する際には、手ブレや画質に注意してください。 - 賃貸借契約書

契約内容を確認するため、賃貸借契約書の原本を用意しましょう。

退去時に書類が見つからないと手続きが遅れる場合があるため、日頃から保管場所を確認しておくことをお勧めします。

工事・書類提出

工事の手配は管理会社・大家さんが契約している、もしくは付き合いがある業者を手配してくれるケースが多いです。

入居者があることは工事の立ち合いとその後の書類提出くらいなので、ご安心ください。

もし自分で業者を手配してほしいと言われてしまった場合は、おかしな業者につかまらないように気を付けましょう。

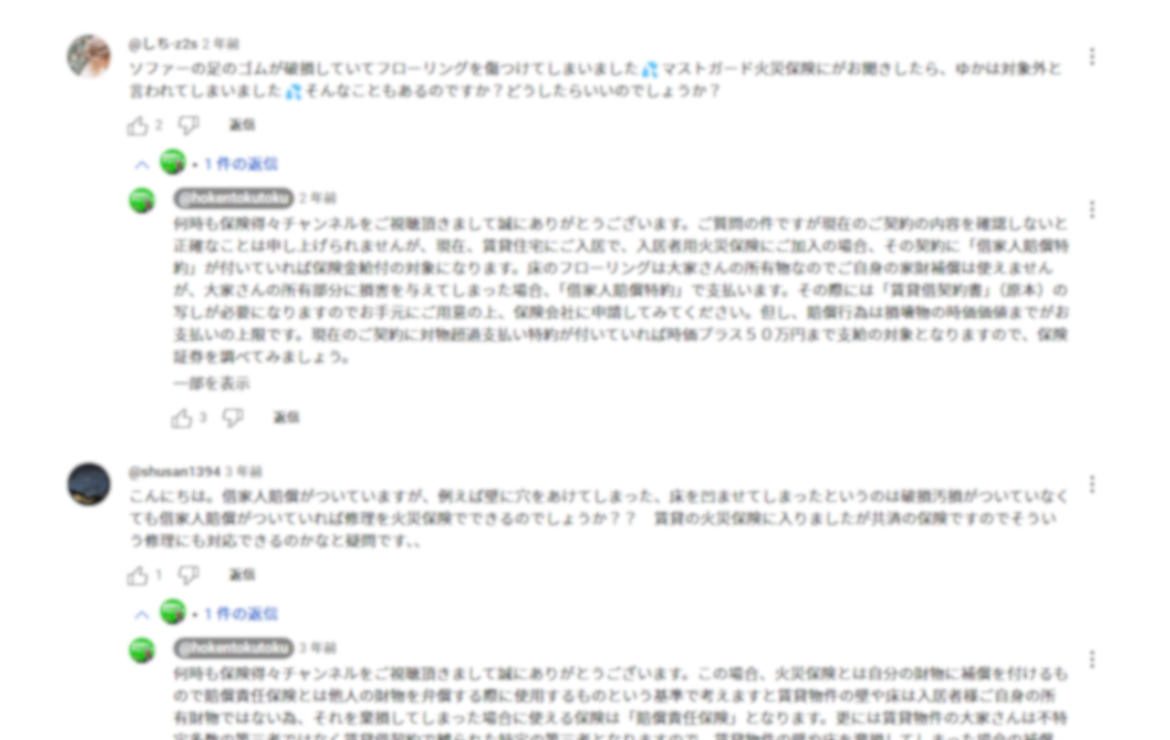

賃貸入居者向け火災保険の賢い使い方に関する反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

![]()

![]()

![]()

![]()

まとめ

賃貸入居者向け火災保険は、思わぬトラブルから自身の資産や生活を守るための重要な保険です。

不動産会社や管理会社の知識不足が理由で十分に活用されていない場合もありますが、契約内容を把握し、適切な手続きを行うことで、保険を最大限に活用できます。

賃貸生活をより安心して送るために、いざという時のための準備と保険内容の確認を怠らないようにしましょう。

コメント