火災保険は「1つの建物」を基準に契約を結ぶため、建物の構造や増改築の有無を正しく把握していないと、本来受け取れるはずの保険金が減額されたり、逆に不要な保険料を払い続けてしまったりすることがあります。

本記事では、保険代理店を介さずに契約するダイレクト型火災保険でとくに注意したい「1つの建物」問題を、事例を交えながらわかりやすく解説します。

![]() 忙しい人はこちら

忙しい人はこちら

火災保険における「1つの建物」とは?

火災保険は「建物(居住部分)+付属設備+家財」を補償範囲としますが、契約上の建物は「柱・壁・屋根を共有しているかどうか」で線引きされます。

さらに、建物の材質によって保険料が変わる構造級別という基準があり、ここを誤ると保険金の受取額や保険料に大きな差が生じます。

| 構造級別 | 主な材質 | 火災リスク | 保険料の目安 |

|---|---|---|---|

| H構造(木造) | 柱・壁・屋根の主要部分が木材 | 燃えやすい | 高め |

| T構造(耐火・準耐火) | 鉄骨・鉄筋コンクリートの一軒家、耐火被覆材、ALC 等 | 中程度 | 中程度 |

| M構造(マンション等) | 鉄筋コンクリート・鉄骨鉄筋コンクリートのマンション | 燃えにくい | 安め |

このように材質が変われば火災リスクも変わるため、正しい級別で契約することが前提であり、大切です。

一般的な「1つの建物」の例

ありふれた一軒家のイメージイラストです。

保険の対象になる建物は、画面左側の二階建て住宅。

庭に倉庫やガレージなどがある場合、延べ床面積が所定の面積(保険ごとに異なります)を下回る場合は付属設備または家財として扱われます。

こうした一般的な住宅は「1つの建物」問題に当たりにくいと言えます。

しかし、少し変わった構造や増改築があると一気に判断が難しくなります。

以下で詳しく見ていきましょう。

「1つの建物」問題のケーススタディ

ここでは実際に相談が寄せられた事例をもとに、見落としやすいパターンを紹介します。

完全分離型の二世帯住宅

二世帯住宅の中に、完全分離型と言われるものがあります。

これは左右、もしくは上下で世帯ごとに生活スペースを完全分離させたもので、玄関は別、室内での行き来もできないものもあります。

施主の希望によって分離具合はさまざまですが、場合によっては火災保険をかける際に世帯ごとに2契約が必要になるケースがあります。

↑イメージイラスト:←親世帯(木造)|(鉄骨造)子世帯→

生活スタイルや好みなどの違いによって、子世帯は鉄骨造、親世帯は木造で建てたとしましょう。

こういう特殊な作りは建売住宅ではなく注文住宅になるでしょうから、こだわりの我が家を守るために火災保険に入りたいですね。

このイラストのような住宅が火災保険ではどのような扱いになるかと言うと、木造(H構造)の一軒家です。

構造級別はより低い等級、つまりより燃えやすい材質に合わせて決めます。

また、屋根を共有し、壁や柱などの基礎も同じなので、一つの建物として扱われます。

上とよく似た住宅でも世帯ごとに別々の建物として扱われてしまう住宅もあります。

↑イメージイラスト:←親世帯(木造)|(鉄骨造)子世帯→

このイラストのように、屋根・壁・柱がそれぞれ別々になっている(世帯スペースごとに独立している)場合は、一見1つの建物に見えたとしても別の建物として扱われます。

内側で繋がっていても基礎となる部分が別ならば、2軒の建物が繋がっているだけですし、屋根や壁がついた渡り廊下で世帯スペースを繋いでいる場合、渡り廊下自体も別の建物として扱われるケースがあります。

火災保険では、1つの建物に1つの保険と決められているので、二世帯住宅でも別々の建物として扱われる場合は、火災保険もそれぞれにかけないといけません。

注意:構造が混在している場合の等級の決まり方

片側が鉄骨造、もう片側が木造でも屋根を共有していると「1つの建物」とみなされ、最も耐火性能の低い材質(この例では木造:H構造)で等級が決定します。

屋根・壁・柱が分離していればそれぞれ別建物扱いとなり、世帯+渡り廊下の3契約が必要になることもあります。

後から増築した家

鉄骨造2階建ての屋上に木造の小屋を増築した場合、小屋が居住スペースと言える規模なら別建物扱い。

母屋と材質が違ううえに柱・壁・屋根を共有していないためです。

逆に共有している増築なら1つの建物ですが、材質の違いで構造級別が木造に落ちる恐れがあるので注意が必要です。

小さい倉庫などの場合は、庭に置いているものと同じく設備や家財として扱われるケースもあります。

教室を併設した家

鉄骨造住宅の一部を木造の茶道教室に改装し、教室用の柱だけ木材を使用した例では、屋根・壁・柱を共有しているため「1つの建物」。

ただし木造部分があるだけでH構造判定となり、予定より保険料が上がるケースがありました。

「1つの建物」問題で生じる主なトラブル

保険代理店経由なら担当者が図面や現地を確認してくれますが、ダイレクト型保険では自己申告が基本。

次のようなトラブルが起こりがちです。

- 別建物なのに1契約しかしていなかった

― 事故時に補償が1棟分しか出ない - 構造級別を誤って申告

― 事故後の調査で契約変更や追加保険料を請求される可能性がある - 1契約で済むのに2契約していた

― 保険料を余計に払い続ける

いずれも「柱・壁・屋根の共有関係」と「材質」を正しく把握していれば防げるミスですね。

保険代理店を通して契約する場合は、保険の知識が豊富な従業員が詳しくヒアリングして、場合によっては実際に家を見て確かめるので、こういったミスはほとんど起きません。

ただダイレクト型は保険代理店を介すことが出来ない保険なので、特殊な状況に対応できるかは、手続きを行う加入者次第です。

申し込みを行うサイトで案内や告知などもされていますが、細かい文字をスルーしてしまうと、こういった問題で保険料で損をすることも……。

ダイレクト型保険に加入する際は、事前の情報収集が大切です。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

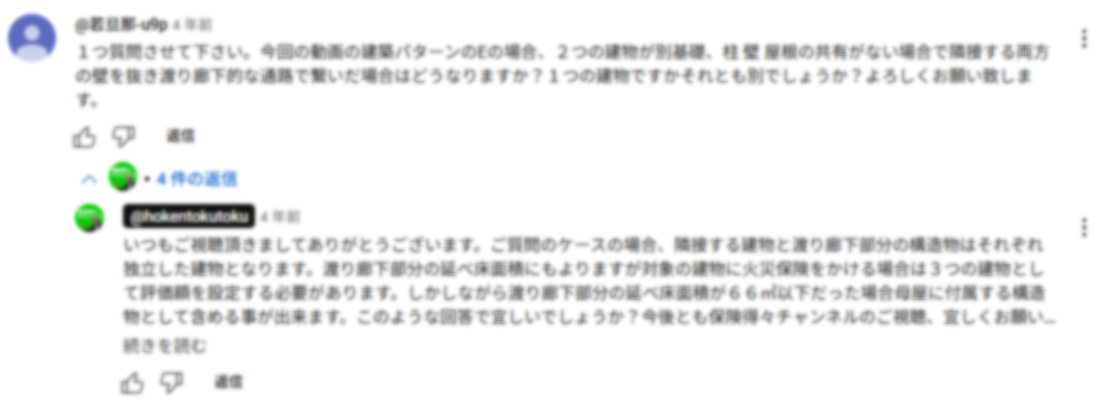

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

まとめ

ダイレクト型火災保険は手軽に申し込める一方、建物構造を自己判断で申告するため、特殊な二世帯住宅や増築住宅では「1つの建物」の解釈を誤りやすいです。

柱・壁・屋根を共有しているか、材質が混在していないかを図面で確認し、必要なら専門家に相談してから申込むことで、保険金の減額や追加保険料請求、不要な重複契約といったトラブルを未然に防げます。

コメント