近年の地震活発化に対して、家屋の安全性や被災リスク、万が一被災した後の生活に、不安を感じる方が増えています。

2024年の能登半島地震(令和6年能登半島地震)をはじめ、内陸・海溝型の双方で強い揺れに見舞われました。

本記事では、直近の事例と地震メカニズム、地盤特性(表層地盤増幅率)と建物の弱点、そして保険の実務ポイントを一気通貫で整理します。

保険加入判断だけでなく、住む場所・住まいの強化にも役立つ実践ガイドです。

最近の地震活動の傾向(2023→2025)

2023年以降、数十年に一度クラスの被害地震が相次いでいます。

保険の検討にあたっては「どこで、どんなタイプの揺れが起きたのか」を具体的に把握しておくことが大切です。

主な発生事例の概要

最大震度7を観測。

広域で建物被害・ライフライン寸断が発生。

四国・九州の一部で最大震度6強。

火山活動と関連が示唆されるケースもあり、プレート境界型だけでなく多様なメカニズムに備える必要があります。

上記のとおり、内陸直下の浅い地震と、プレート境界型の双方で強い揺れが起きています。

能登半島地震(2024)の教訓―浅い直下地震は「局所的に激しく揺れる」

2024年の能登半島地震は、震源が浅い直下型でした。

震源直上付近では極めて強い揺れとなり、古い木造の倒壊やインフラ被害が集中しました。

観測・研究からは、地下の流体(地下水など)や地殻応力変化が活動に関与した可能性が議論されています。

ここからわかるポイントは次の3点です。

ポイント1:同じ市内でも「地盤」で揺れ方が大きく変わる

台地・段丘など硬い地盤は相対的に揺れにくく、沖積低地や人工造成地は揺れが増幅されがちです。

表層地盤の性質(表層地盤増幅率)を事前に把握しておくと、建物被害の目安や保険・補強の優先度が見える化できます。

ポイント2:旧耐震基準の建物や「重い屋根」などは倒壊リスクが高い

1981年の新耐震設計法導入前に建てられた木造は、とくに耐力壁量や接合部の仕様が不足しがちです。

2000年の法改正以降はホールダウン金物の義務化や壁配置のバランス改善が図られ、木造の耐震性能は底上げされています。

旧耐震は優先的に補強計画を検討しましょう。

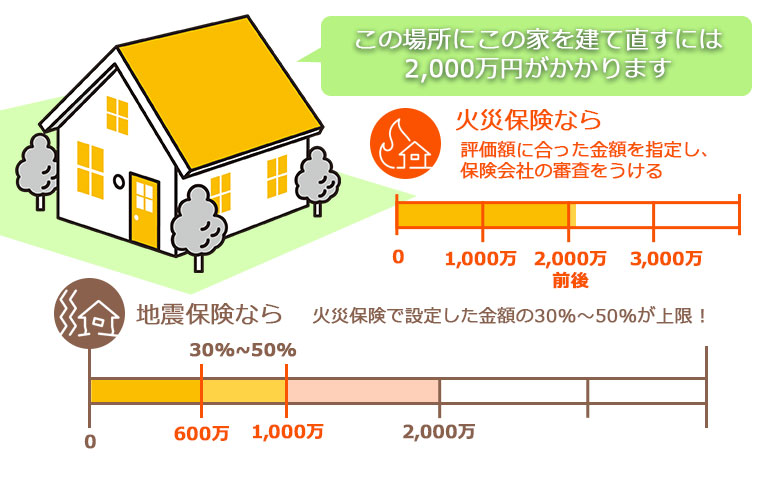

ポイント3:保険は「一括で建て直す」ためではなく、当座の生活再建資金

地震保険は火災保険の30~50%の範囲で契約(限度:建物5,000万円・家財1,000万円)。

支払は実費精算ではなく「全損・大半損・小半損・一部損」の区分に応じた定額タイプです。

火災保険は家の価額=建て替えのために必要だとされる評価額にあわせて保険をかける為、それの30~50%の範囲でしか補償を受けられない地震保険では、もし全損してしまった場合でも再建に必要な費用を全て賄えないです。

一度に多くの人が被災することを見越して、被災した人すべてに公平な補償をと考えての上限設定なのですが、地震が原因で起きた損害を全てカバーできる額をもらえると勘違いされがちです。

全損判定をされても必要とされる金額の半分程度がせいぜい、一部損だと30~50%のさらに5%という渋い金額になるため、地震原因の損害に備えるなら「公的支援+自助(貯蓄・ローン)+保険」の組合せ設計が現実的です。

揺れにくい場所はどこ?―表層地盤増幅率の見方

「どこに住むか/建てるか」を検討する際は、行政・研究機関が公開する地盤情報を使うのが近道です。

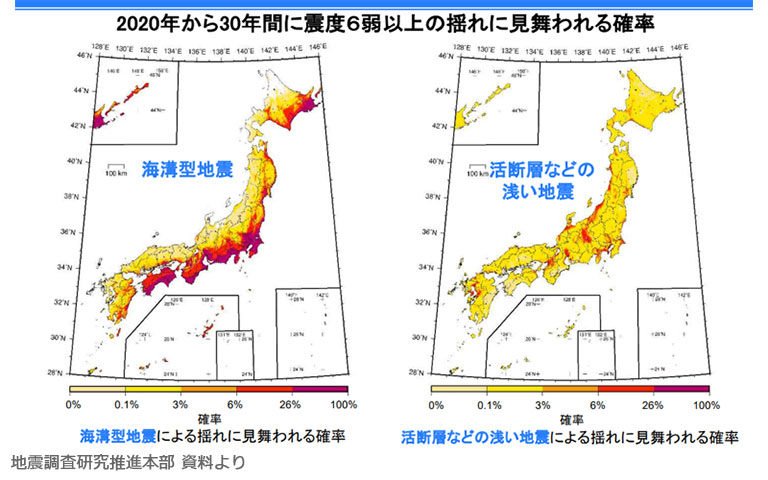

2020年、政府の地震調査研究推進本部は、地震が起きた時に揺れやすい場所、揺れにくい場所と言った地震に関する調査結果を発表しました。

地盤によって揺れやすいところとそうじゃないところがあることはよく知られていますが、具体的にそこがどこなのかということを事細かに知っている人は少ないでしょう。

そのため、こういった専門調査機関の資料、調査結果はハザードマップと同様に地震へ備えるうえで重要です。

ただし、この資料では能登などつい最近大きな地震に見舞われた地域が『震度6弱以上の激しい揺れに襲われる可能性は低い』とされているなど、情報が古めです。

過去の調査結果はあくまでも目安として、最新の情報はハザードマップやJ-SHISなども観ましょう。

表層地盤増幅率(AVR)とは

地震波が「工学的基盤(硬い地盤)」から地表へ伝わる途中で、どれだけ振幅が大きくなるかを表す指標です。

一般に数値が大きいほど揺れやすい場所で、250mメッシュの詳細度で公開されています。

市区町村内でもメッシュごとに値が異なるため、同じ町丁目でも揺れ方は変わり得ます。

活用のコツ

- 住宅取得・移住検討:候補地のメッシュ値を比較し、相対的に低い場所を優先。

- 既存の自宅:高い値(揺れやすい地盤)なら、家具固定・補強工事・保険の上積みを優先。

- ハザードの重ね合わせ:地盤だけでなく、断層帯や海溝型の長周期地震動、液状化、高潮・津波リスクも行政資料で確認。

※地盤増幅率は「揺れやすさ」の一要素で、震源距離・震源タイプ・建物の耐震性等によって結果は大きく変わります。

過信せず、複数資料を突合しましょう。

建物の弱点と補強の実務―旧耐震は最優先、2000年基準未満も検討

旧耐震(1981年6月以前)や2000年の基準改正前の木造は、壁量・壁配置・接合部の仕様が不十分な例が多く、重い瓦屋根・1階が開口の多い「ピロティ」・無筋コンクリート基礎などが重なると、倒壊・大破のリスクが跳ね上がります。

優先順位の目安

- 1981年6月以前に新築:公的診断→耐震改修(耐力壁の追加、金物補強、基礎補強、屋根の軽量化)を最優先。

- 2000年改正~現行基準未満:壁配置バランスや接合部の再点検。

必要に応じて部分補強。 - 新耐震・現行基準でも:背の高い家具の固定、屋根材の点検、基礎ひび割れや不同沈下の有無を定期点検。

地震保険の基礎と加入設計のポイント

「どれだけ入るか・どう割引を使うか」でトータル負担は大きく変わります。

地震保険は公共性の高い制度で、保険会社間で補償内容はほぼ共通です。

支払区分と支払割合(平成29年以降の区分)

| 損害区分 | 支払割合(建物/家財) | イメージ |

|---|---|---|

| 全損 | 保険金額の100%(時価額が限度) | 倒壊・流失、焼失など致命的損害 |

| 大半損 | 保険金額の60%(時価額60%が限度) | 主要構造部の大きな損傷 等 |

| 小半損 | 保険金額の30%(時価額30%が限度) | 主要構造部の中程度の損傷 等 |

| 一部損 | 保険金額の5%(時価額5%が限度) | 一部の損傷・床上浸水(地震等起因)など |

契約金額と限度

- 契約金額は火災保険の30~50%の範囲。

- 限度額は建物5,000万円、家財1,000万円。

- 制度全体は政府再保険と一体運営。

巨大災害時には削減支払条項が適用される場合があります。

地域別料率(都道府県×構造)を踏まえた「家計設計」

地震保険料は都道府県と建物構造(耐火系=イ構造/主に木造=ロ構造)で異なります。

南関東・東海などは相対的に高く、内陸部の一部は相対的に低い傾向です。

家計へのインパクトは建物金額に比例するため、以下の順で最適化するのが実務的です。

- 割引(後述)を最大限活用し、実質負担を下げる。

- 建物と家財の配分を家計・ライフスタイルに合わせて見直す(家財が多い世帯は家財も手厚く)。

- 長期契約(2~5年)の係数を活用し、総支払額を圧縮。

耐震性能による割引制度(重複適用不可)

| 割引名 | 主な要件 | 割引率 | 確認資料例 |

|---|---|---|---|

| 免震建築物割引 | 品確法に基づく「免震建築物」 | 50% | 住宅性能評価書 等 |

| 耐震等級割引 | 耐震等級(構造躯体の倒壊等防止) | 等級1:10%/等級2:30%/等級3:50% | 住宅性能評価書、耐震性能評価書 |

| 耐震診断割引 | 自治体等の診断で現行基準を満たす | 10% | 耐震診断結果通知、改修報告書 |

| 建築年割引 | 1981年6月1日以降新築 | 10% | 登記事項証明書・検査済証 |

加入・見直しの進め方(チェックリスト)

- 地盤:J-SHIS等で増幅率・液状化・断層を確認(画像の色分布も参照)。

- 建物:1981/2000年の境目を意識。

旧耐震は即診断、軽量屋根+耐力壁増設などを検討。 - 保険:建物・家財の金額配分、長期係数、割引の可否(書類の有無)を確認。

- 家計:自己資金+公的支援+地震保険で「当座資金」が確保できる水準かを試算。

※生活再建の第一歩としては「当座の現金」が最重要です。

被災直後の仮住まい・家財再取得・転居費用等に備え、地震保険の枠取りを検討しましょう(50~100字の趣旨に沿う短文)。

まとめ

地震はタイプも発生場所も多様化し、同じ市内でも地盤条件で揺れ方が大きく変わります。

まずは地盤(表層地盤増幅率)と建物(1981/2000年の基準・屋根重量・接合部)を点検し、必要な補強を段階的に実施。

そのうえで、割引制度を活用して地震保険を最適化し、「当座資金の確保」と「中長期の再建計画」を両立させましょう。

能登半島地震の被害は、旧耐震・重い屋根・地盤条件といった複合リスクが重なると被害が跳ね上がることを示しました。

場所選び・住まいづくり・保険設計をセットで考えることが、これからの実務解です。

コメント