保険にかかわる仕事をしていると「火災保険ではなく火災共済で十分?」という声を耳にすることが非常によくあります。

火災保険と火災共済の違いとして保険料(掛け金)の差に注目されがちですが、実はあまり知られていない『違い』も少なくありません。

そこで、改めて火災保険ではなく火災共済を選ぶメリットとデメリットを解説します。

![]() 忙しい人はこちら

忙しい人はこちら

火災保険と火災共済の違い

火災保険と火災共済の違いについては、すでに詳しくまとめた記事があるので、全然知らないよと言う人は先にこちらをご覧ください。

「忙しいよ…」という方、ご安心ください。下記の表にこの記事の内容を簡単にまとめましたよ。

| 保険 | 共済 | |

|---|---|---|

| 事業形態 | 営利・保険事業 | 非営利・共済事業 |

| 運営 | 株式会社 | 各組合 |

| 管轄省庁 | 金融庁 | 組合によって異なる |

| 加入条件 | 誰でも加入可能 | 組合員であること※ |

| お金 | 保険料が高め 保険金も多め |

掛け金が安め 共済金は少なめ |

※近年では非組合員でも加入できるような仕組みが整備されてます。気になる共済があったらホームページなどの加入方法に関する案内をチェックしてみてください。

これで火災保険と火災共済はざっくりお判りいただけたと思いますが、加入者にとって具体的にどのような影響があるのかはちょっと分かりにくいかもしれません。

そこで、加入者目線で火災共済に加入するメリットとデメリットに焦点を当てて解説します。

火災共済を選ぶメリット

火災保険と比較して、火災共済に加入する場合のメリットとしては、おもに次の3つです。

余剰金の返戻がある

共済は「みんなでお金を出し合い、万一の被害が起こったときに助け合う」という仕組みです。

具体的には、組合員(加入者)が掛け金を支払って共済資金を積み立て、もし火事などの損害が発生した際には、その積み立てた共済資金から共済金を受け取ります。

その上で、一定期間、共済全体で損害の支払い(共済金)が少なく、共済資金に余剰が生じるときは、将来の支払いに備える積立分を除いた金額が加入者に返戻されることがあります。

ただし、満期共済金という形で一定期間無事故で満了したときに所定の金額が返ってくるタイプの共済は、余剰金の返戻などはありません。

生命保険における「積立型」と「掛け捨て型」に近い仕組みが、火災共済にもあるイメージです。

手続き等が簡単

火災保険は補償内容を細かく選べる自由度の高さがありますが、その分だけ保険に関する知識が求められる面もあります。

一方で共済は、そもそも相互扶助という考えをベースに運営されていることから、保険と比べるとパッケージ型と言える補償内容になっています。

細かい補償設計をする手間が抑えられるため、比較的シンプルな手続きで済みます。

しかし、ある程度の選択肢は存在します。

例えばJA共済などでは「建物更生共済」「火災共済」「自然災害共済」といった形で、家を対象にした共済が複数あります。

対象となる家がマンションの場合に水災補償を外すことが出来るという共済もありますね。

保険の知識に自身が無くて選ぶのが面倒・だけど無駄な補償は削りたいという対極のニーズにうまく答えたバランス感覚ではないでしょうか。

平等&相互扶助の安心感

火災共済は、加入者同士が助け合う相互扶助の精神で運営されているので、営利目的の保険商品とは性質が異なります。

組合員同士が協力し合い、支え合う仕組みを大切にしているため、無理な勧誘や複雑なプランの押し売りが行われにくいといわれています。

さらに、共済は「営利を追求しない」という特徴があるため、保険会社と比べると広告宣伝費や販売コストなどの抑制にもつながっています。

その結果、掛け金が安めに設定されるケースも多いです。こうした「みんなで支え合う」という理念に魅力を感じる人にとって、火災共済は安心感を得やすい存在といえるでしょう。

火災共済を選ぶデメリット

一方で、火災共済を選ぶ場合には次のようなデメリットも考えられます。

保険と比べるとカスタマイズ性が低い

火災共済は補償内容が年々充実しているとはいえ、自由設計型の火災保険と比較すると受けられる補償のバリエーションが少ない傾向にあります。

補償を細かく調整するのは難しく、加入できる共済金額(保険でいう保険金額)についても大まかな区分で指定されていることが多いです。

特に共済金額に関しては、東京など建物の評価額が高そうな場所は、一等地でもベッドタウンでも同じような評価額になる可能性があるので、なんだかなぁと思う人もいるでしょう。

全く選択肢がないという訳ではなく、先述した通りコープ共済ではマンションの場合のみ風災・水災補償を外せる仕組みがあります。

そうした柔軟性が少しずつ広がっているとはいえ、依然として火災保険のように自由度の高い補償設計ができるわけではありません。

自分の住環境に合わせて細かく補償を組み立てたい人にとっては、物足りなさを感じる可能性があります。

実はコストパフォーマンスが悪い

火災保険は「高い」というイメージがありますが、その背景には保険会社の運営費などが反映される「付加保険料率」や、補償内容の豊富さなどが関係しています。

詳しくは付加保険料率についてまとめた専門の記事も参考にしてください。

ただし、ダイレクト型やネット完結型の付加保険料を抑えた火災保険で、補償内容を火災共済と同レベルに合わせて比較すると、実は火災保険のほうが安くなるケースがあることも分かります。

実際の一例として、下記のような試算をしてみました。

| 保険/共済名 | 1年の保険料/掛け金 | 補償内容 |

|---|---|---|

| 日新火災 お家ドクター火災保険Web |

640円 | 基本補償(火災、落雷、破裂・爆発等) 自動セット特約(修理付帯費用、残存物取片付け費用) インターネット割引5% |

| コープ共済 | 2,650円 | 火災などのときの保障(風水害保障なしタイプ※) 諸費用共済金など付随補償あり |

【算出条件】

住所:東京都豊島区|建物:M構造(RC造マンション)|築年数:11年|面積:60平米

※ネット上に公開されている見積もり機能で算出

※コープ共済はネット上に公開されている1口当たりの掛金表から算出

※コープ共済の風水害保障なしタイプを選べるのはマンションのみ

上記のように、「同じ条件」で火災保険と共済を比べてみると、必ずしも共済のほうが安いわけではないことが分かります。

実際に火災保険のほうが安いことがあるので、保険料を基準にして選ぶ場合は補償内容をそろえたうえで検討しましょう。

補償によってもらえる共済金のルールが違う

火災共済も火災保険も、支払われる保険金(共済金)は建物の価値や損害額、上限額などによって決まります。

ただし、火災共済は補償(事故内容)によって支払われる共済金の割合がかなり低く設定されているケースがあります。

最近は減っているようですが、以前は風災・水災等は火災共済金の30%までと制限されているものがありました。

この辺りは共済の種類や加入年度によって違いますので、パンフレットを確認してみてください。

ついでに、地震に関する補償は公的地震保険とは違って「見舞金程度」の金額しか受け取れないと思っていいでしょう。

公的地震保険は各社共通で損害区分と保険金額に応じた保険金が給付されますが、共済に関してはそういった共通ルールがありません。

地震保険に合わせたルールを導入しているものもあれば、独自のルールを設定しているものもありますので、やはりこちらもパンフレットを要チェックです。

保険で言うところの『再保険』という仕組みが共済にもあるので、大規模地震のような共済金を申請する人が多くて共済資金で賄えなくなる→共済金が減額されるという可能性は少ないですが、やはり資金力が違うので受けられる補償は保険と比べれば少なめと言えます。

保険がどんどん進化していくように共済も補償の拡充やプランの新設が行われていますが、それでも相互扶助という軸があることを考えると、『すべての火災共済』が『すべての火災保険』を超えた充実度を持つと可能性は低いのではないでしょうか。

まあ物によりけりなので、安さと充実度、それぞれ重視するポイントに注目して選びましょう。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

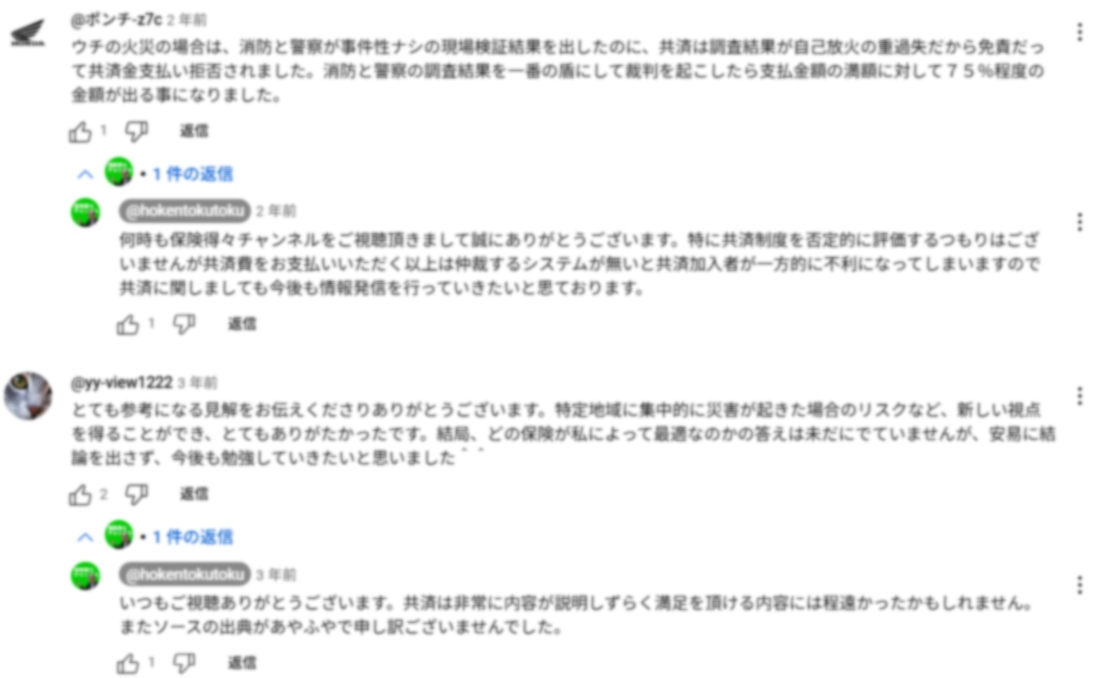

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

火災保険と火災共済の違いについて皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

![]()

![]()

火災保険と火災共済の違いについてまとめ

火災共済と火災保険のどちらが良いのかを検討するときは、まずは同じ条件で複数の見積もりを取り、補償内容と保険料・掛け金をしっかり比較してみることをおすすめします。

「共済だから絶対に安い」というわけではないですし、火災共済の補償が自分の住まいに十分に合っているのかを確認するのも重要です。

共済は相互扶助の安心感が大きな魅力ですが、自由度や補償の厚みが必要な場合は火災保険も検討するなど、ご自身のニーズに合わせた選択をしてみてください。

- 火災保険と火災共済は事業形態から補償設計まで大きく異なる

- 余剰金の返戻やパッケージ型補償のシンプルさなど、火災共済のメリットも多い

- カスタマイズ性やコストパフォーマンスの面では火災保険が優位なこともある

- 火災共済にも再保険(再共済)の仕組みはあるので大規模災害が起きても安心だけど、補償範囲や支払い割合はよく確認すべき

いずれにしても、「火災共済で本当に十分か」あるいは「火災保険を選ぶべきか」は、各家庭の状況とリスク選好度によって異なります。最終的には、火災保険と火災共済を同じ条件で比較し、補償範囲と費用のバランスを見ながら最適な方法を探ってみてください。

「地震保険」と「地震共済」の違いをまとめた記事もあります。

ぜひこちらもご参考ください。

コメント