自転車事故や日常生活中のトラブルに備える補償として、個人賠償責任の保険や特約を目にする機会が増えています。

その内容を確認していると、「受託物賠償」や「保管物賠償責任」といった言葉が出てくることがあります。

これらは、他人から借りた物や預かった物を壊したり、紛失したりした場合の賠償責任に関係する補償です。

ただし、保険会社や商品によって呼び方や補償範囲が異なるため、通常の個人賠償責任との違いがわかりにくいこともあります。

この記事では、受託物賠償・保管物賠償の基本的な考え方と、確認しておきたいポイントを解説します。

![]() 忙しい人はこちら

忙しい人はこちら

受託物賠償・保管物賠償とは

受託物賠償や保管物賠償は、個人賠償責任に関連して登場する特約です。

まず前提として、個人賠償責任保険(特約)とは、日常生活の中で他人にケガをさせたり、他人の物を壊したりして、法律上の賠償責任を負った場合に備える補償を指します。

単独の保険になっているケースもあれば、火災保険や自動車保険、傷害保険などに特約としてつけるタイプも。近年注目を集めている自転車保険も、名前は自転車保険だけど正式名称や中身は個人賠償責任保険になっているケースがおおいです。

受託物賠償・保管物賠償といった名前の存在は、この個人賠償責任とセットで用意されている特約です。

先述の通り、他者から預かっている、借りている物を壊してしまった場合に機能するもので、盗難被害などで紛失して弁償しなければいけなくなった時にも使えます。

ただし、こういった特約が用意されておらず、初めから個人賠償責任の補償範囲に組み込まれている保険もあります。

保険によって名称が異なること、そもそもこの特約が存在しない個人賠償責任系の保険・補償もあるということが、やっかいなところです。

これからこの特約の特徴や考え方、必要性やポイントなどを詳しく解説していきます。

個人賠償責任についてはこちら↓

個人賠償責任とはどう違うのか

通常の個人賠償責任は、日常生活の中で他人にケガをさせたり、他人の物を壊したりした場合の賠償責任を対象にします。

たとえば、自転車で歩行者にぶつかってケガをさせた、子どもがボール遊びで隣家の窓ガラスを割った、といったケースです。

一方、受託物賠償・保管物賠償は、他人から借りた物や預かった物など、自分が保管・管理している他人の物に損害を与えた場合の賠償責任を対象にする補償です。

つまり、ポイントは「他人の物かどうか」だけではありません。

その物を自分が借りていた、預かっていた、管理していたかどうかが重要になります。

たとえば、隣家の窓ガラスを割った場合、その窓ガラスは他人の物ですが、自分が借りたり預かったりしている物ではありません。

このようなケースは、通常の個人賠償責任で考える事故です。

一方、友人から借りたカメラを落として壊した場合、そのカメラは他人の物であり、さらに自分が借りて管理していた物です。

このようなケースでは、通常の個人賠償責任ではなく、受託物賠償や保管物賠償の対象になるかを確認する必要があります。

受託物賠償・保管物賠償のポイント

受託物賠償・保管物賠償は、借りた物や預かった物に関する賠償責任に備える補償です。

ただし、個人賠償責任の中に含まれているのか、別枠で整理されているのか、どのような物が対象になるのかは商品によって異なります。

ここでは、保険を確認するときに押さえておきたいポイントを見ていきましょう。

個人賠償責任に含まれる場合と別枠で整理される場合がある

何度か触れましたが、大事なことなので改めて詳しく解説します。

受託物や保管物に関する賠償は、保険会社や商品によって扱いが異なります。

個人賠償責任の補償内容の一部として説明されることもあれば、受託物賠償責任特約や保管物賠償責任補償のように、別枠の補償として整理されることもあります。

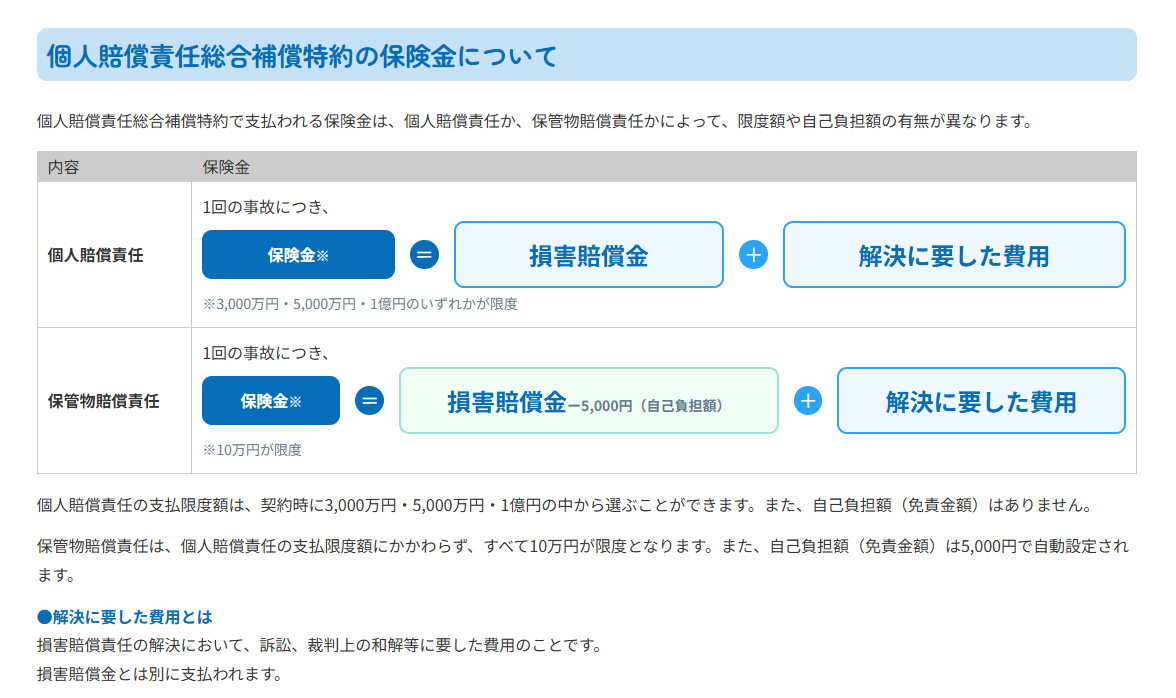

ここで注意したいのは、整理のされ方によって、支払限度額や自己負担額、対象となる物の範囲が通常の個人賠償責任と異なる場合があることです。

たとえば、通常の個人賠償責任は高額な支払限度額が設定されていても、受託物・保管物に関する補償はそれより低い限度額になっていることがあります。

また、1回の事故ごとに自己負担額が設定されている場合もあります。

そのため、個人賠償責任保険や個人賠償責任特約に入っているからといって、借りた物や預かった物の損害まで十分に補償されるとは限りません。

借用物や預かり物のトラブルまで備えたい場合は、個人賠償責任の有無だけでなく、受託物・保管物に関する補償があるかどうかも確認しましょう。

別の保険に付帯する特約の場合、保険本体の補償とは対象範囲の考え方が違う

これは個人賠償責任特約も含めた話ですが、火災保険や自動車保険、傷害保険など、別の保険に個人賠償責任や受託物賠償・保管物賠償が特約として設けられている場合、事故の範囲や状況などに条件が設けられている場合があります。

例として、火災保険で考えましょう。

火災保険は最初に指定した建物や、その建物に収容されている家財を中心に考えます。これを保険の対象といいます。

火災や水災、風災などの事故は、保険の対象として登録されたものに限り補償を受けられます。

では建物や家財が関係ない個人賠償責任、受託物賠償・保管物賠償はどうかというと、実は敷地外の事故でも補償範囲に含まれます。

ただし、日本国内で起きた日常生活に起因する事故、もしくは保険の対象になる建物の所有・使用・管理に起因する偶然な事故と、どういった事故なのかという点において条件が設けられています。※

※保険によっては海外で起きた事故も補償範囲に含まれます。

また、対象物(壊したり紛失してしまったもの)にも条件が設けられていることがあり、高額貴金属類や現金、現金に相当する証書などは対象外であることが多いです。

一見するとほぼすべての賠償事故をカバーできそうに思えますね。この条件なら大体の事故が補償されそうだ、と安心してしまいそうですが、注意点はあります。

受託物や保管物の賠償も個人賠償責任に組み込まれている場合、もしくは受託物賠償・保管物賠償の補償範囲が個人賠償責任をベースにしている場合、日常生活における事故と考えうる事故じゃないと補償されないというものです。

日常生活と関係ない事故とは、代表例をあげると仕事に関する事故。

例えば会社名義でレンタルしたカメラを自宅でうっかり落としてしまった場合、この賠償責任を負うのは会社になる可能性があります。

個人名義でレンタルしていても、仕事で使っていたものであれば、仕事中の事故として扱われ、日常生活に起因する事故とは考えられないケースもあるでしょう。

受託物賠償・保管物賠償の特約の必要性について考える際は、対象となりうる物品がどういうものかを考える必要もありますね。

携行品損害特約とは補償する事故の性質が違う

火災保険や自動車保険、旅行保険などでは、携行品損害に関する補償が用意されていることがあります。

携行品損害は、一般的に、外出先で自分の持ち物が壊れた、盗まれたといった損害に備える補償です。

もし他人から借りた物や預かった物を外出中に破損・紛失してしまった場合、一見すると携行品損害の特約が機能しそうに思えますが、実際は受託物賠償・保管物賠償特約とは別ものです。

同じ「外出先で物が壊れた」という状況でも、自分の物が壊れたのか、他人から借りた物を壊して賠償責任を負ったのかで、確認すべき補償は変わります。

たとえば、外出先で自分のカメラを落として壊した場合は、携行品損害の対象になるかを確認する場面です。

しかし、友人から借りたカメラを外出先で落として壊した場合は、携行品損害ではなく、受託物賠償や保管物賠償の対象になります。

状況に関してだけフォーカスを当てて考えるのではなく、誰の物なのか、損害を受けたことにより誰に対して賠償責任を負うのかを整理することが大切です。

お家ドクター火災保険Webでは保管物賠償責任を対象外にできる

お家ドクター火災保険Webでは、個人賠償責任総合補償特約に付随して、保管物賠償責任特約が登場します。

保管物賠償責任は、受託物賠償責任とよばれるものと同じように、他人から借りた物などを損壊・紛失した、盗取されたことにより、法律上の賠償責任を負った場合に関係する補償です。

特筆するべきポイントとして、お家ドクター火災保険Webでは「保管物賠償責任補償対象外特約」によって、保管物賠償責任を個人物賠償責任から無くすことができます。

この特約を付けると、個人賠償責任総合補償特約にかかる保険料を少し抑えられるということが公式でも案内されています。

しかし、当然ながら除外すると保管物賠償責任の補償は受けられなくなります。

保険料を抑えられる点はメリットですが、借りた物や預かった物に関するトラブルに備えられなくなる点には注意が必要です。

たとえば、自宅に他人から借りた物を置いている、友人や親族の荷物を一時的に預かることがある、レンタル品を利用する機会があるといった場合は、補償を外しても問題ないか慎重に考えましょう。

受託物賠償・保管物賠償の事故例

受託物賠償・保管物賠償は、通常の個人賠償責任よりもイメージしにくい補償かもしれません。

しかし、日常生活の中でも、他人から物を借りたり預かったりする場面はあります。

ここでは、どのようなケースが考えられるのかを見ていきましょう。

レンタル品やリース品を壊した

レンタル品やリース品は、受託物賠償・保管物賠償を考える代表的な例です。

近年では様々なものをレンタル・リースするサービスが増えていますよね。

家電や家具などの日常的に使うものは、単身赴任や進学のために一人暮らしをしている学生などをターゲットに展開されており、注目を集めています。

ベビーカーやスーツケース、礼服(フォーマルウェア)などの、特定のタイミングでしか使わず、収納スペースを圧迫させちゃうものに関しても、レンタルやリースは需要があります。

こういったレンタル品やリース品は、所有者がレンタル会社やリース会社であり、利用者は一時的に借りて使っている立場です。

そのため、利用中や保管中に壊してしまい、契約上または法律上の賠償責任を負う場合には、受託物・保管物に関する補償を確認することになります。

ただし、すべてのレンタル品やリース品が対象になるとは限りません。

高額貴金属、自動車、バイク、船舶、動物、植物、データなど、保険によって対象外とされる物もあります。

高額な物や特殊な物を借りる場合は、保険の対象になるかだけでなく、レンタル会社側のルールも合わせて確認しておくと安心です。

友人や知人から借りた物を壊した

友人や知人から借りた物を壊した場合も、受託物賠償・保管物賠償が関係することがあります。

例えば子供が友達からゲームを借りてきたというケースは、かなりポピュラーかと思います。

カメラやミシン、キャンプ用品など、特定のタイミングでしか使わない状況が想像できるものもそうです。バーベキューコンロやプールを借りたというのも、ご家庭なら想像しやすい事例ではないでしょうか。

このような場合、物の所有者は友人や知人であり、自分はその物を借りて管理している立場です。

そのため、単に「他人の物を壊した」というよりも、「借りていた物を壊した」という事故として考える必要があります。

友人の家で何かを壊して賠償責任が生じたというケースは「他人の物を壊した」という事故になるので、ポイントは管理責任が誰にあったかというところになりますね。

預かっていた物を壊した・紛失した

他人から一時的に預かっていた物を壊したり、紛失したりした場合も、受託物・保管物に関する補償を確認する場面です。

たとえば、隣家の人から「宅配便の荷物を受け取っておいてくれない?」と頼まれたことはありませんか?置き配制度が普及してからは少ないかと思いますが…。

他にも、実家や親族から「置き場がないから少しだけ預かっておいて」、友人から「地域イベントで使うものを保管しておいて」など、借りるわけではないけど預かるという場面はあるかと思います。

この場合、物を使っていたかどうかにかかわらず、自分が保管・管理していた他人の物に損害が生じた点がポイントになります。

預かっている間に誤って壊した、置き場所の管理が不十分で紛失した、盗難にあったといった場合には、持ち主から賠償を求められる可能性があります。たとえ無償で預かっていた場合でも、保管物の管理責任というポイントは変わりません。

ただし、預かり方や物の種類、事故の原因によっては補償対象外になることもあります。

他人の物を長期間預かる場合や、高額な物を預かる場合は、保険でどこまで備えられるかを確認しておくとよいでしょう。

まとめ

受託物賠償・保管物賠償は、他人から借りた物や預かった物など、自分が保管・管理している他人の物に損害が生じた場合の賠償責任に関係する補償です。

通常の個人賠償責任が、他人にケガをさせた、他人の物を壊したといった日常生活上の事故を幅広く対象にするのに対して、受託物・保管物に関する補償は、借用物や預かり物に焦点を当てて確認する必要があります。

保険会社や商品によって、受託物賠償、保管物賠償責任、預かり物の事故など呼び方は異なります。

また、個人賠償責任の中に含まれる場合もあれば、別枠の特約として整理される場合もあります。

そのため、個人賠償責任保険や個人賠償責任特約に加入しているからといって、借りた物や預かった物の損害まで当然に補償されるとは限りません。

借りた物や預かった物のトラブルに備えたい場合は、補償の有無だけでなく、対象となる物、対象となる場所、支払限度額、自己負担額、対象外となるケースまで確認することが大切です。

特に、レンタル品や友人から借りた高額な物、他人から預かった荷物を自宅で保管する機会がある場合は、受託物賠償・保管物賠償の内容をチェックしておきましょう。

コメント