今回は、皆さんがお持ちの火災保険に隠れたリスクや見落としやすいポイント、意外な落とし穴について詳しく解説します。

特に古い契約をそのまま放置している場合、大きな損失につながる可能性がありますので、ぜひ参考にしてください。

![]() 忙しい人はこちら

忙しい人はこちら

長期契約の火災保険が抱えるリスク

過去には、新築の家を建てた際に「35年一括契約」の火災保険が普及していました。

今は長期契約というと5~10年が主流ですが、昔は住宅ローンの返済期間に合わせて火災保険の期間も長く設定する、長期一括契約という火災保険特有の特殊な契約形態がありました。

しかし、近年では自然災害等のリスクを不安視する声が増え、2022年に日本損害保険協会が発表した指針によって、長期契約の年数は利用者のリスクや保険会社のリスクを考慮したものにしようという動きがありました。

その結果、現在では長期契約は5~10年、短期契約の1年などが主流になっています。

過去の長期一括契約は、長期割などの割引を魅力に加入する人が多かったのですが、現在もこの長期契約の保険を利用している場合は、次のポイントに沿って保険内容を見直す必要があります。

- 保険内容の古さ

- 保険商品による格差

以上の問題点について、それぞれ詳しく解説します。

保険内容の古さによるリスク

先述した通り、かつては新築時に長期契約の火災保険に加入するケースが一般的でした。

このタイプの保険では、契約期間を一括で支払うことで「長期割引」が適用されるため、短期契約よりも保険料が安くなるメリットがあります。

しかし、この長期契約には大きな落とし穴があります。

例えば、当時の火災保険の補償は「時価評価」に基づいていることがほとんどです。

時価評価とは、建物の経年劣化や価値の減少を考慮した評価額であり、たとえ家全体が全焼した場合でも、現在の再建に必要な費用が全額支払われるわけではありません。

一方、現代の火災保険では「新価(再調達価額)」が採用されており、被害にあった建物や家財を新たに購入・再建するための金額が補償されることが多いです。

新価額とは:保険の対象と同等のものを再築、もしくは再購入するのに必要な金額をベースにした評価額です。

出典:お家ドクター火災保険Webとは|保険料、保険金、保険金額について

このような違いにより、古い保険では実際の被害を十分にカバーできず、大きな金銭的負担を強いられる可能性があります。

それほど違わないでしょ……と思った方。

20年前は今のようなスマートフォンが普及していなかったように、世の中はどんどん変化しています。

この変化には皆さんの生活、住宅や住環境といったものも大きくかかわってくるのですから、それなりのお金がかかる保険に関しても、現代にあった内容なのかを一度でもいいので確認した方がいいということです。

保険商品による格差

長期契約で放置されている火災保険では、補償内容が現代の保険商品と大きく異なることが一般的です。

現在の火災保険は、いかの6つの補償が付いていることが多いです。

しかし15年程前の火災保険は、商品にもよりますが火災に関することをメインにしており、今ほど補償内容が充実していたわけではありませんでした。

たとえば、近年増加している洪水や台風などの水害に対する補償では、契約時期による違いが顕著です。

古い契約では「比率払い」(一定の比率に基づいて損害が補償される仕組み)が採用されている場合が多いですが、これはつまり現実の復旧費用に必要な額をそのまま貰えるという訳ではないということです。

一方、最新の火災保険商品では、実際の復旧に必要な金額を補償する「実損払い」の仕組みが一般的です。

過去、実際にお客様に起きた事例でこういうものがありました。

- 近隣に同じ保険会社の火災保険に加入している家が数件あった

- しかし加入時期が異なり、保険内容が変わった時期だったため一方は「比率払い」、もう一方は「実損払い」だった

- 水災が発生し、近隣一体で同程度の損害を受けた

→ 支払われた保険金に200万円ちかい差が出た

保険の内容は加入した際の内容が契約期間中も継続されるので、加入時期の内容によってこのような事例と同じことが起きる可能性があります。

そして古い保険ではこういったことが顕著に起きやすいのです。

さらに、水害補償の対象となる条件も、古い保険では非常に厳しいケースがあります。

たとえば、床上浸水が一定の深さ以上でなければ補償されない、もしくは一部地域だけが対象とされることもあります。

このような補償内容の違いが、災害時の生活再建に大きな影響を及ぼします。

「住宅総合保険」などの文字に要注意

ご自身の保険証券を確認してみてください。

「住宅総合保険」という名称が記載されている場合、それは古い保険契約の可能性が高いです。

この名称はかつて主流だった火災保険商品を指しており、保険代理人の視点からすると、補償内容が現代の基準から見て不十分なことが多いです。

古い契約では、例えば台風や洪水による被害を受けた際の補償が限定的である場合があります。

○○万円以上の損害出なければ補償しない、所在地の環境から被害を受けにくい補償も全てパッケージ化されていて無駄な保険料を支払っているなど、保険をうまく活用できないケースがあるのです。

しかも、補償金額が時価(契約時の建物価値から経年劣化や価値の減少などを考慮した評価)に基づいているため、修理や再建にかかる現実的な費用に届かないケースが多発しています。

保険契約を見直す方法

保険の契約内容を見直す必要性について、上記のとおり(現代の損害リスク・事情に適応していない)です。

次は、実際に保険を見直す方法についてお教えします。

証券の確認

まずはお手元にある火災保険証券を取り出して、現在の契約内容を確認しましょう。

特に、契約した保険がどのような補償内容を持っているか、いつ契約した商品であるかをチェックすることが重要です。

古い契約の場合、補償内容が現代の災害リスクに対応していない可能性が高いため注意が必要です。

補償内容の最適化

保険契約を見直す際は、自宅の所在地(の環境)や、建物の特性に応じた補償内容を選ぶことが大切です。

例えば、海沿いや河川近くの地域では水害補償を充実させる必要がありますが、高層マンション上層階に住んでいる場合は必ずしも水害補償が必要ではありません。

マンションにお住まいではない方も、国土交通省が発表したハザードマップで災害リスクを調べることが出来ますので、まだ調べたことが無い方はぜひ一度ご確認ください。

保険代理店への相談

証券の確認や補償内容の最適化など、個人の方が調べて検証するのは大変でしょうから、信頼できる保険代理店や保険の専門家に相談することもおすすめです。

代理店では、現在の契約を最新の商品に切り替える手続きをサポートしてくれることがほとんどです。

当然1対1のやりとりになるので、お住まいの地域の災害リスクに基づいたアドバイスなど、貴方にあった保険の情報を得ることも出来ます。

また、古い契約を見直さずに放置している場合、無駄な補償が含まれていることが多いため、これを整理するだけで年間の保険料負担が軽減されるケースもあります。

保険を契約した時に保険代理店を利用したけど、当時の保険代理店がすでに閉店してしまった……という場合は、家禄堂 保険得々チャンネルにお気軽にご相談ください。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

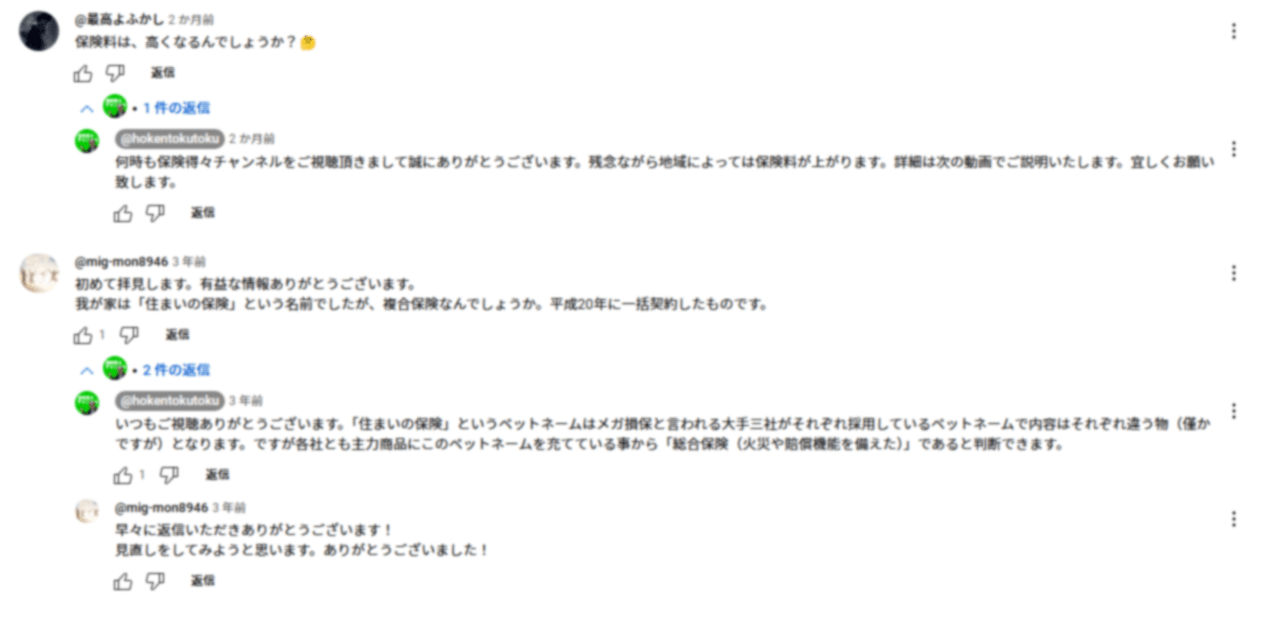

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

火災保険の契約に関する皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

![]()

![]()

火災保険見直しのまとめ

火災保険を見直す必要性や、見直すときに見るべきポイント、注意点、同テーマの動画を見た皆さんの反応についてご紹介しました。

火災保険は、家計において大きな支出項目の一つでありながら、内容が適切でないまま契約を続けている方も少なくありません。

特に、長期契約のまま放置されている場合、万が一の災害時に十分な補償を受けられないリスクが存在します。

この機会に保険内容を見直し、必要な補償を確保すると同時に、無駄な費用を削減しましょう。定期的に契約内容を見直すことで、安心感と経済的なメリットの両方を手に入れることができます。

もしものことが起きた時に、今の時代に合った補償を万全に受けられるようにするため、一度火災保険の内容を見直してみましょう!

コメント