今回は、火災保険の代表的な補償の一つ、『その他偶然事故・破損汚損』にフォーカスして解説していきます。

「火災保険の選び方」の記事で、火災保険を選ぶ際のポイントを解説しましたが、『その他偶然事故・破損汚損』の補償を付ける・付けないではどのような差が出るのか?

この補償を活用すると、思ってもみなかった事故でも補償を受けることが出来ます。

![]() 忙しい人はこちら

忙しい人はこちら

その他偶然事故・破損汚損とは

火災保険の選び方という記事でも解説しましたが、火災保険には大きく分類して以下の6つの補償があります。

この6つの補償に関する全般的な解説は、こちらの記事をご確認ください。

『その他偶然事故(破損・汚損)』とは、日常生活の中で偶然かつ突発的に発生した出来事を指します。

この補償は一万円前後の免責(※)を払えば、補償してもらえるものですが、具体的にどのような損害に対して使える補償なのか、いまいち解らないという方も多いのではないでしょうか。

※詳細な金額は保険商品により異なります

自由設計型の火災保険では、選択する補償の数によって保険料が変わるため、よく解らない補償は外されがちです。

この記事では、火災保険に加入する際に『その他偶然事故(破損・汚損)』を付けた場合・付けなかった場合それぞれの補償について解説します。

例1 窓ガラスが割れた

まず、偶然・突発的に起きた事故として報告例が多い、窓ガラスを例に解説します。

窓ガラスが割れた、もしくはヒビが入った場合は

- 飛来物・落下物・衝突

- その他偶然事故・破損汚損

のどちらかの補償が適用されます。

『飛来物・落下物・衝突』は『その他偶然の事故(破損・汚損)』よりも被害のイメージが付きやすいため、補償内容に加えている人も多いでしょう。

窓ガラスの破損に関しても『飛来物・落下物・衝突』補償が適用されるかと思われがちですが、実は割れた、ヒビが入った原因によって変わるため、『その他偶然の事故(破損・汚損)』補償を付けていないと補償されないケースがあります。

以下の例で解説します。

どの例も共通して窓ガラスが割れていますが、実は『その他偶然の事故(破損・汚損)』を付けていないと補償されないケースがあります。

(A)(B)(C)(D)の中で、どのケースが補償され、またどのケースが補償されないのでしょうか。

A:ヒビが入った(窓ガラスの縁からヒビ)

こういったヒビは、衝突ではなく『熱割れ』という気温によってガラスが膨張したさいに起きるヒビ割れで、衝突による損害ではないと判断されるため、『その他偶然の事故(破損・汚損)』に該当します。

熱割れとは?

窓ガラスが直射光を受けると、照射された部分が吸熱のため高温となり、膨張します。

一方、周辺のサッシにのみ込まれた部分や影の部分は、あまり温度上昇せず、低温のままです。この低温部は高温部の熱膨張を拘束し、結果としてガラス周辺部に引張応力が発生します。この熱応力は被照射部と周辺部との温度差、すなわち板内温度差に比例します。ガラスのエッジ強度を超える引張応力が発生すると、熱割れします。

この現象はガラスの特性です。不可抗力的に発生します。

出典:窓(サッシ)のガラスが自然に割れた(熱割れ)|LIXIL

2024年は熱割れが起きたという報告件数が特に多い年でした。

古いガラスは経年劣化も加わって亀裂が入りやすくなりますが、新しいガラスであっても高温となる時間が長く続くと熱割れを起こす可能性があります。

こういった予期せぬ事故に対応してくれるのが『その他偶然の事故(破損・汚損)』です。

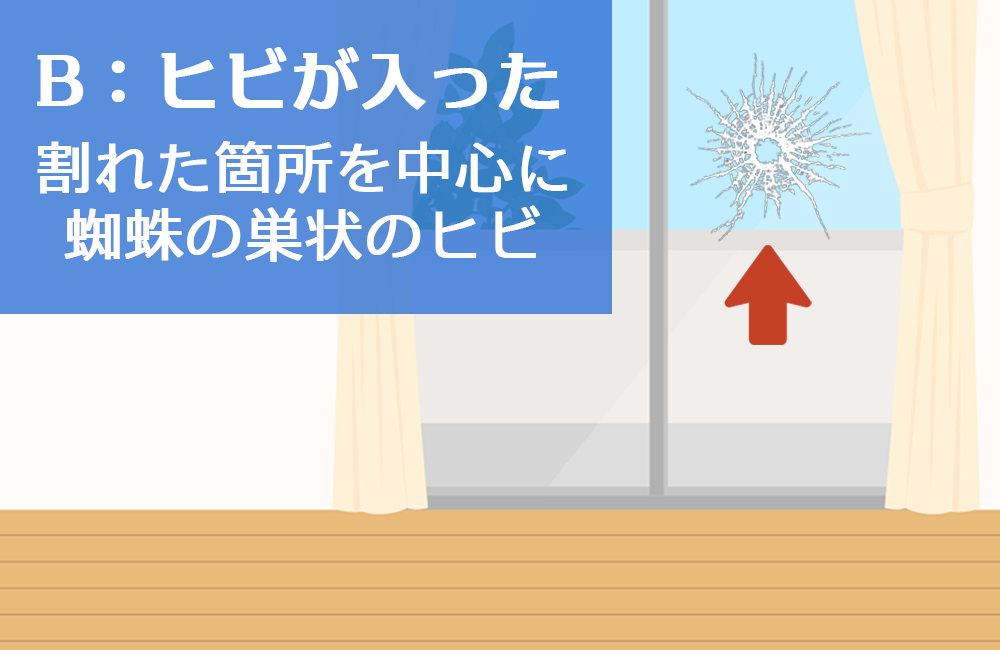

B:ヒビが入った(割れた箇所を中心に蜘蛛の巣状のヒビ)

蜘蛛の巣状のヒビは何かがぶつかったことによる打突痕であるため、『飛来物・落下物・衝突』による損害だと判断されます。

衝突による窓ガラスの損害は、場合によっては丸い窪みのような傷が付くこともあります。

熱割れなどの自然現象に起因した物ではなく、衝突によるヒビ、割れ、傷の場合は、全て『飛来物・落下物・衝突』の補償範囲とお考え下さい。

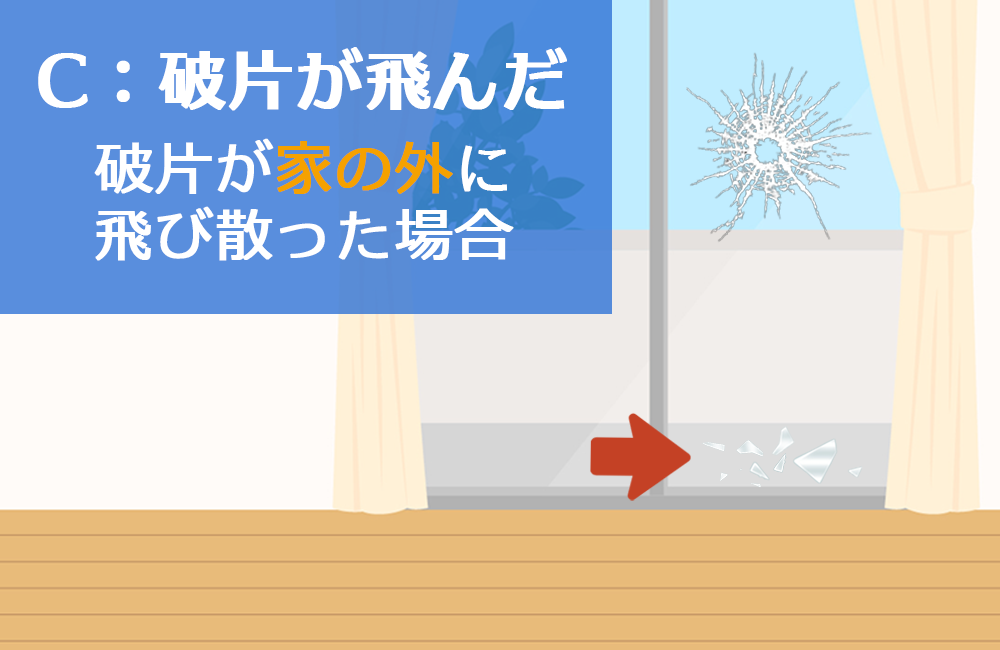

C:破片が飛んだ(破片が家の外に飛び散った場合)

破片が家の外に飛び散っているということは、家の中からなにかがぶつかって割れたものと判断され、ご契約者自身の過失による事故、すなわち『その他偶然の事故(破損・汚損)』に該当すると判断される場合があります。

原因を問わず衝突による破損は全て補償するという保険商品もあるでしょうが、自由設計型火災保険などで補償の種類がたくさんある場合は、対応する補償に関するが判断が厳しくなります。

破片を片付けたとしても、傷の状態からもどちら側から衝撃が加わったかがわかりますので、自分で割ってしまった場合は潔く申告しましょう。

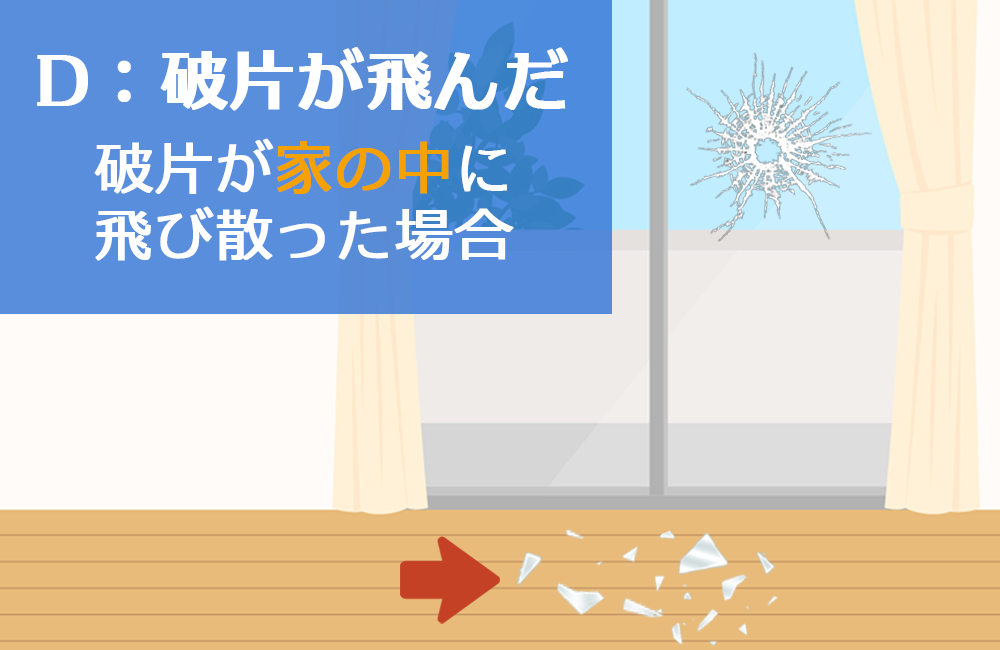

D:破片が飛んだ(破片が家の中に飛び散った場合)

破片が家の中に飛び散っているということは、家の外から飛来物が衝突し割れたものと判断されるため、まさしく『飛来物・落下物・衝突』の補償範囲と言えるでしょう。

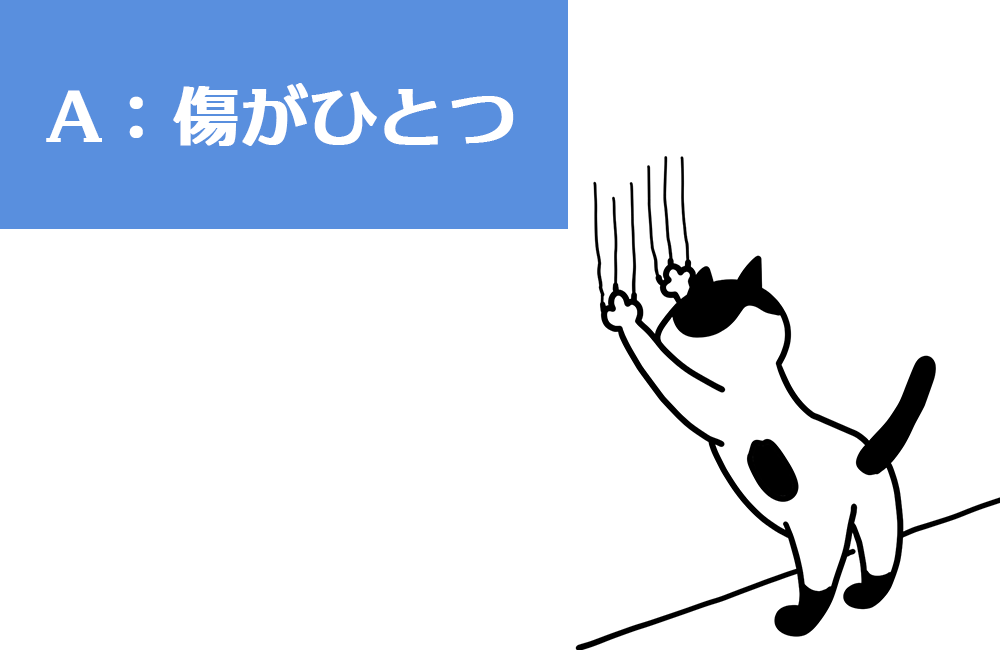

例2 柱の傷

では次は柱や壁の傷を例にしましょう。

例えば飼い猫が柱で爪とぎをして、柱に傷がついてしまった場合。

以下の(A)(B)のケースは、『その他偶然の事故(破損・汚損)』で補償されるのでしょうか。

A:傷が一つ

その他偶然の事故(破損・汚損)とは前述した通り偶然かつ突発的に発生した出来事のことを指します。

傷が一つの場合は、猫がつけた傷であっても防ぎようがない突発的に起きた損害と判断できますので、『その他偶然の事故(破損・汚損)』に該当します。

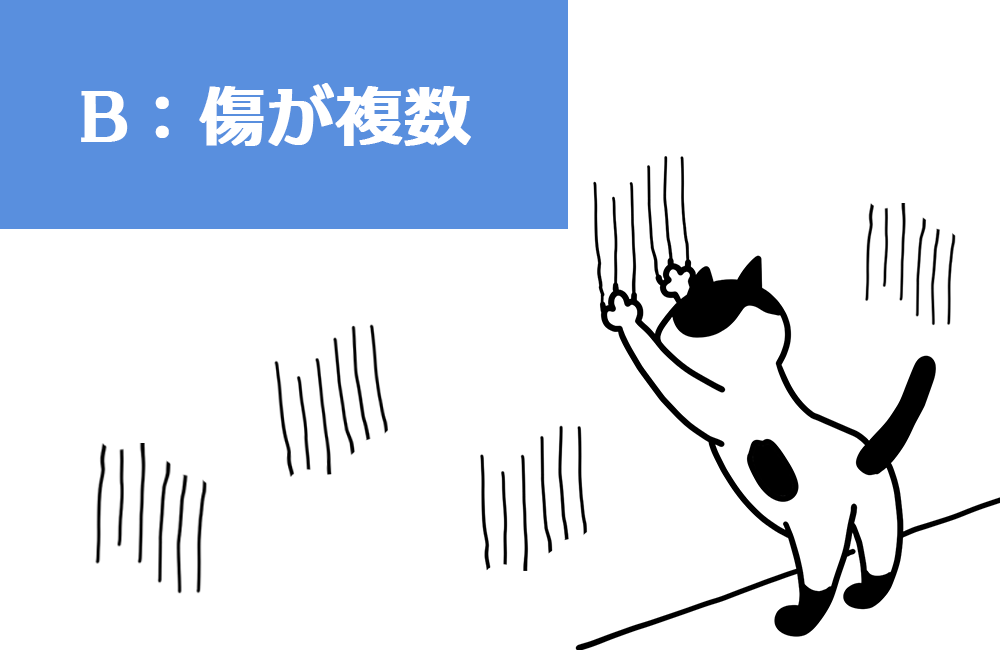

B:傷が複数

一つ(一回)であれば、偶然、突然できてしまった傷だとわかりますが、それが何個もある場合は『再発を防止する義務を怠った』と考えられてしまいます。

これは『契約者の再発防止義務違反』といって、補償範囲に該当する損害であっても保険金をもらえません。

予め自分で防ぐことができる損害に関しては、きっちり対策をすることが大切です。

【例3】網戸が破れた

最後に、カラスの衝突により網戸が破れてしまった例について解説します。

一見、同じ事故に見えますがカラスのぶつかり方によって、事故・補償の種類が異なります。

以下の(A)(B)のケースは、どのように異なるのでしょうか。

A:くちばしから衝突

カラスが飛んできて、衝突したと判断されるためです。

この場合は、『その他偶然の事故(破損・汚損)』をつけていなくても『飛来物・落下物・衝突』がついていれば補償対象となります。

B:脚から衝突

カラスが網戸に捕まろうとした時に、穴が開いてしまった。→飛来物ではないと判断されるためです。

この場合は、『その他偶然の事故(破損・汚損)』を付けていないと補償対象になりません。

とはいえ、カラスが衝突する瞬間を目撃する人は少ないでしょう。

ただ、カラスのぶつかり方によって、補償の差が出てしまうという点をご理解いただければと思います。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

その他偶然事故・破損汚損について皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

![]()

![]()

![]()

![]()

その他偶然事故・破損汚損についてまとめ

一見、同じような事故でも事故の起こり方によって、事故の種類が異なります。

『その他偶然事故・破損汚損』の補償を付けることで、予測しづらい日常のトラブルにも備えることができます。

ぜひこの記事を参考に、火災保険の内容を再確認してみてください。

コメント