自由設計型の火災保険が広がる一方で、「共済の方が安いのでは?」という声もよく耳にします。

結論から言うと、保険と共済は仕組み・設計思想・支払基準が根本的に異なります。

本記事では、共済の概要からよくあるご質問まで、共済の『実は気になる』という情報を徹底解説します。

ご自身のリスクと家計に合う“使える設計”を一緒に見つけていきましょう。

![]() 忙しい人はこちら

忙しい人はこちら

共済を理解するために知っておきたい”保険との違い”

共済は「相互扶助」の考え方を基盤とし、組合員同士が助け合う仕組みとして運営されています。

一方で保険は、営利を目的とする保険会社が提供する商品であり、自由度の高い設計や多様な補償が可能です。

このため「安さ」や「加入条件」のわかりやすさで共済を選ぶ人もいれば、「補償の幅」や「制度の安定性」を重視して保険を選ぶ人もいます。

それぞれの違いを理解することで、自分に合ったリスク対策をより合理的に検討できるようになります。

| 保険 | 共済 | |

|---|---|---|

| 運営目的 | 営利事業(利益計上可) | 非営利の相互扶助(剰余金は割戻し等で還元可) |

| 運営母体 | 損害保険会社 | 協同組合(生協・JA等) |

| 監督・適用法令 | 金融庁/保険業法の下で統一 | 所管省庁・根拠法が組合ごとに異なる |

| 加入条件 | 原則だれでも加入可 | 原則組合員(近年は準組合員等の門戸拡大も) |

| 設計・カスタマイズ | 個別設計がしやすい | パッケージ型が中心で個別変更は限定的 |

| 苦情・相談窓口 | 金融ADR等が整備 | 組合の相談窓口等(枠組みは保険と異なる) |

| 税控除 | 地震保険料控除の対象 | 対象となる共済(地震等部分の掛金等)のみ控除可 |

共済と保険の違いについて、こちらの記事でも詳しく解説しています。

共済の「安さ」と補償内容のギャップ

共済は「定額掛金」や「割戻し」で割安に感じられますが、補償範囲や支払条件はあらかじめパッケージ化されており、個別に調整するのは難しい場合が多いです。

火災共済は火災に重点を置いているため、風水害や破損などの補償は条件や上限が厳しく、実際の支払額が想定より少ないこともあります。

一方で火災保険は、火災を基本に水災・風災・破損・盗難など多様なリスクを特約で組み合わせられるため、住環境に合わせて柔軟に設計できます。

そのため、保険料は高めに見えても、補償範囲とのバランスを考えると保険の方がコスパが良かったケースも少なくありません。

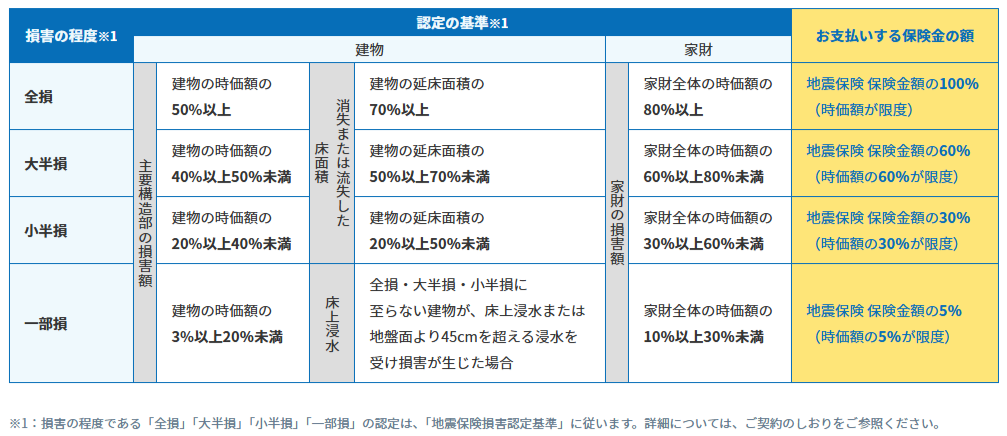

地震保険と地震共済の違い(2025年時点)

地震保険は、国と民間の損害保険会社が共同で運営している制度です。

損害の程度は「全損・大半損・小半損・一部損」の4段階に区分され、それぞれ保険金の支払割合は概ね100%、60%、30%、5%と定められています。

また、制度全体としての支払総額にも上限があり、1回の大規模地震に対する総支払限度額は12兆円とされています(政府負担約11.7兆円と民間保険会社の負担を合わせた額)。

一方、共済における「地震等」の補償(以下、地震共済と省略)は組合ごとに設計が異なり、定額方式や口数制、上限額の設定など、独自の仕組みが採用されています。

そのため、地震保険と同一の支払基準で運用されているわけではありません。

さらに、税制面では「地震保険料控除」が設けられており、地震保険だけでなく一部の共済でも「地震等損害部分」に相当する掛金が控除対象となる場合があります。

ただし、これは全ての共済が対象となるわけではなく、商品によって取り扱いが異なる点には注意が必要です。

地震保険と地震共済の違いについて、こちらの記事でも詳しく解説しています。

共済に関するよくある質問

共済は仕組みや考え方が保険と異なるため、「安いのはなぜ?」「補償内容は十分?」といった疑問を持つ方も多いでしょう。

ここでは、保険との根本的な違いや加入条件、掛金の考え方、地震など災害時の補償の扱いまで、共済に関するよくある質問を整理しました。

疑問点を一つずつ確認することで、自分に合った備えを選ぶ際の参考になります。

営利/非営利という運営目的、監督法令、設計自由度が大きな違いです。

保険は個別設計の自由度が高く、共済は相互扶助の考え方からパッケージ中心です。

どちらが優れているかではなく、希望する補償水準と設計の柔軟性がどちらに合うかで選ぶのが実務的です。

保険は原則誰でも加入できます。

共済は組合員が原則ですが、準組合員の仕組み等で加入ハードルが下がっている例もあります。

とはいえ、募集範囲や審査基準は組合ごとに異なるため事前確認が大切です。

「安く見える」ことはありますが、支払条件や上限が異なるため単純比較は禁物です。

同等補償で横比較すると保険が割安になる場合もあります。

火災以外(風水害・破損等)の扱いは商品ごとの差が大きいので、希望リスクが十分に入るかを必ず確認しましょう。

地震保険は全国一律の枠組みで、損害区分4段階と支払割合が統一されています。

総支払限度額は12兆円(2025年時点)。

一方、共済の「地震等」補償は設計・支払方式・上限が組合ごとに異なり、保険と同一の水準・基準ではない可能性があります。

名称が似ていても内容は別物として確認してください。

医療系共済では年齢一律の設計例があり、火災・自然災害系は年齢要因よりも所在地・構造等のリスク要因で掛金が変わるのが一般的です。

保険に比べ地域細分の粒度が粗いケースもあるため、掛金の妥当性は補償水準と併せて評価しましょう。

共済に関するご意見・ご相談と回答

家禄堂『保険得々チャンネル』で、共済についていくつか動画解説をしております。

ここでは、実際に動画に寄せられたコメントと回答をご紹介します。

リアルな声はとても参考になりますので、ぜひ検討材料としてご一読いただければ幸いです。

※実際にお寄せいただいたご質問内容は、個人情報保護の観点から一部要約しています。

共済金支払いの際のトラブル

火災が起きた際に、消防と警察は事件性がないという検証結果を出したというのに、共済の調査結果は『自己放火の重過失だから払わない』というものでした。

その後、消防と警察の調査結果を証拠として裁判を起こし、満額の75%程度の共済金が支払われることになりました。

【回答】

共済を否定する訳ではありませんが、保険でのトラブルと違い共済はトラブル解決の手助けをする機関が少ないのが現状です。

加入者が一方的な不利にならないよう、今後も情報発信を行っていきたいと思っております。

出典:家禄堂『保険得々チャンネル』

【質問にお答えします!】保険と共済の違いとは・・・?!※あくまで個人的見解です!

特定の地域に災害の被害が集中した時のリスク

特定地域に集中的に災害が起きた場合のリスクなど、新しい視点を得ることができました。

どの保険が最適なのかという答えはいまだに出ていませんが、今後も勉強していきたいと思いました。

【回答】

共済は内容が複雑ですので、説明も難しいものです。

また情報の出典があやふやで申し訳ありませんでした…。

出典:家禄堂『保険得々チャンネル』

【質問にお答えします!】保険と共済の違いとは・・・?!※あくまで個人的見解です!

保険と共済の補償の違い

県民共済の火災地震は建物3~4000万円・家財400万円をかけていても見舞金程度。

住宅の補修は保険会社の保険に加入せねば不可能であることをはじめ、年間費用が安価な理由(カラクリ)を知りました。

【コメント②】

私は保険(※実際は共済)で建物に4000万円、家財に400万円をかけており、加入期間14年になります。

3月16日の地震で建物は半壊、家財は複数の楽器(500万円+α)の被害を受けました。

しかし居住地の自治体から発行された罹災証明書(現調無しの写真添付のみ)は、準半壊未満の一部損壊だった。

保険会社は、『大規模半壊ならば考慮するが罹災証明書は一部損壊なので』と保険金は1万円。

契約時の話とは真逆の説明。

せめて家財だけでも保険金が出れば、借金してでも…。

全損した給湯器や屋根の修理、副業で利用する各種楽器類の分だけでも水漏れ修理代金へ充当したいのです。

泣き寝入りするしかないのでしょうか?

【回答】

保険と共済との違い説明の方にもコメントをいただいておりましたが、そちらを拝見しますとどうやら火災保険と地震保険にご加入されているのではなく、県民共済の火災や地震を補償するものにご加入されているようですね。

これらは補償するものは同じですが、支払い方法や算定基準などは大きく異なり、あなた様のようなケースが多く発生しているのが現状です。

いただいた文面を見るに、地震保険であれば大半損(保険金額の60%、時価評価額の60%が上限)と判定されそうな状況に思えます。しかし共済は掛け金が安い反面補償は見舞金程度であることが多く、大規模な損害を保険金で賄うのであれば保険会社が販売する保険をおすすめいたします。

更に、罹災証明書は確かに重要なのですが、地震保険ならば鑑定人による損害判定に不服がある災に再鑑定を依頼できるところ、共済には団体によってはそのようなシステムがない場合もあります。

出典:家禄堂『保険得々チャンネル』

【質問にお答えします!】保険と共済の違いとは・・・?!※あくまで個人的見解です!

出典:家禄堂『保険得々チャンネル』

家財保険の掛け方 家財の補償額や、実際にあった事例!!

賃貸物件入居者向けの火災共済

賃貸物件入居者も加入できる共済にはいっていますが、例えば壁に穴をあけたり床に傷をつけてしまった場合、破損汚損の補償がなくても借家人賠償がついていれば補償されますか?

【回答】

破損汚損は持ち家の補償であり、賃貸物件の場合は借家人賠償が機能します。

もしご自身が住んでいる賃貸物件ではなくご友人の住んでいる賃貸物件に傷をつけてしまったという場合は、個人賠償責任の補償や保険が必要になります。

※補足

火災保険は持ち家所有者と賃貸物件入居者で入れる保険が明確に分けられていますが、共済の場合は「こくみん共済coop」など、家の所有の有無を問わず入れる共済が少しだけあります。

出典:家禄堂『保険得々チャンネル』

入居者向け火災保険賃貸に住んでる方必見! 知らずに入っている火災保険には、すごい効果が・・・!

古民家の場合は共済の方がいい?

古い建物には条件が一律の共済、特に都道府県民共済がよいと推測しています。

しかし一方で、信頼できる代理店の重要性も認識しました。

共済は代理店という存在がないこともデメリットではないかと思いました。

共済に関する解説もして欲しいです。

【回答】

なかなか厳しい所を突いてくださいますね・・・!

返信として言えることは「保険は契約だけど、共済は契約ではない」ということです。

また別の機会に解説させていただきますので少々お時間いただければと思います。

出典:家禄堂『保険得々チャンネル』

入居者向け火災保険賃貸に住んでる方必見! 知らずに入っている火災保険には、すごい効果が・・・!

出典:家禄堂『保険得々チャンネル』

【質問にお答えします!】保険と共済の違いとは・・・?!※あくまで個人的見解です!

まとめ

保険と共済は一見似た仕組みに見えますが、その成り立ちや設計思想、補償の仕組みは大きく異なります。

保険は営利事業として多様なリスクに柔軟に対応できる一方、共済は非営利の相互扶助としてシンプルで分かりやすい反面、補償の幅や上限に制約がある場合もあります。

特に地震補償では、保険が全国一律の枠組みと支払基準で運営されるのに対し、共済は組合ごとに方式や上限が異なるため、同じ被害でも結果に差が出る可能性があります。

大切なのは「どちらが優れているか」ではなく、自分の生活環境・住まいのリスク・家計の状況に照らして、必要な補償を備えられるかどうかです。

火災や自然災害、賠償責任など、自分にとって重要なリスクがしっかりカバーされているかを確認し、支払条件・免責・税控除の有無も含めて比較検討することが欠かせません。

今回の記事が、皆さまが納得できる「使える設計」を見つける一助になれば幸いです。

コメント