個人賠償責任を負うリスクを補償してくれるものは、火災保険などの「特約」と、単独の「個人賠償責任保険」の2通りがあります。

この記事では二つの違い、どちらを選ぶべきかという判断材料を、加入目的や家族構成、保険料、示談交渉サービスの有無といった観点で詳しく解説します。

![]() 忙しい人はこちら

忙しい人はこちら

そもそも個人賠償責任への備えとは

何らかの事故で法的な賠償責任を負った場合に、賠償金・弁護士費用・訴訟費用などを補償してくれるのが「個人賠償責任補償特約&保険」です。

各保険会社が定めた条件と合致する状況で保険金を請求すると、最大1~3億円(※保険と契約内容により異なります)までの費用保険金を受け取れます。

また、被害者とのやり取りを保険会社が代行する示談交渉サービスが付く特約や保険もあります。

ですが、示談交渉は本来は弁護士の専任業務です。

示談交渉サービスと謳っていても、肝心の中身は「弁護士資格をもった保険会社スタッフが示談交渉をするタイプ」と「賠償金に関するやりとり代行するタイプ(=自動車保険タイプ)」に分かれます。

示談交渉がついた保険で有名なのは、自動車保険。

ただ、自動車保険で一般的に行われている示談交渉サービスは、保険会社が自ら相手へ賠償金(保険金)を直接支払うため、代理人ではなく当事者として保険金に関する交渉を行うという仕組みがあることから、弁護士資格のない保険会社のスタッフが示談交渉をすることが出来ます。

しかしこれは、交通事故の判例が豊富で処理が定型化しているので出来ることです。

個人賠償責任補償特約&保険の示談交渉サービスも、自動車保険と同じ仕組みを使っている場合があります。

しかし日常生活での事故は多種多様で、法律の専門的判断が必要に状況では弁護士を介さない示談交渉サービスだけでは不十分なケースもありますので要注意です。

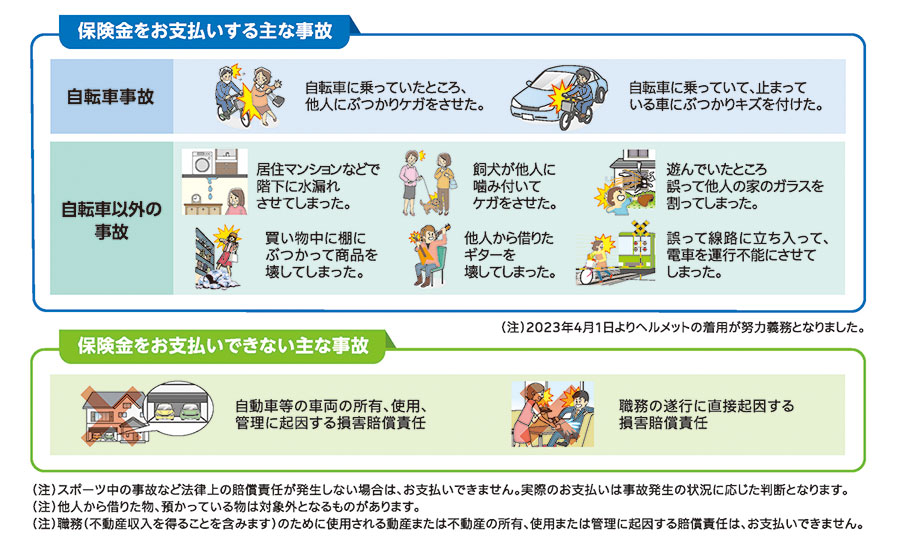

個人賠償責任保険の補償例

個人賠償責任保険がカバーする典型的な事故は次の通りです。

- 自転車に乗車中、ハンドル操作を誤り、他人にケガをさせてしまった。

- 子供が野球をしていて、隣家の窓ガラスを割ってしまった。

- 買い物中に陳列棚の商品を倒し、破損させてしまった。

- 飼い犬を連れて散歩中、リードを離してしまったところ、通行人にとびかかり、ケガをさせてしまった。

- 洗濯機のホースが外れていることに気が付かず階下に漏水し、階下の戸室を汚損させてしまった。

- 買い物中に商品を壊してしまった。

- 飼い犬が他人に噛みついてケガをさせた。

- 日本国内で友人から借りたカメラを、海外旅行先で落として壊してしまった。

- 子供が自転車運転中に他人にケガをさせた。

- 自転車を運転中に踏切内で立ち往生してしまい、電車を止めてしまった。

- 子どもがお店の商品を誤って壊してしまった

- 飼い犬が通行人を噛んでケガをさせてしまった

- 自宅の下の他人の家に水漏れを起こしてしまった

- 踏切内立ち往生での鉄道会社からの賠償に対応

お家ドクター火災保険Webでご紹介した『階下へ漏水させてしまった事故』などは、一見『水濡れ補償』が使えそうですが、これは被害にあった場合の補償です。

加害者になってしまった場合は、第三者への賠償金を保険金でカバーできる個人賠償責任補償特約&保険が必要です。

漏水事故に関しては、こちらの記事で詳しく解説しています。

火災保険の特約「個人賠償責任補償」とは

火災保険には、火災・風災・水害などによる損害を補償する損害保険金とは別枠で、賠償・仮住まい費用などをまかなう費用保険金というものがあります。

個人賠償責任補償はこの費用保険金の一つです。

保険によって変わりますが、限度額は1〜3億円が主流で、損害保険金のように保険金額(建物の価格)は関係ありません。

火災保険では割とポピュラーな特約なので、有名な火災保険では高確率で個人賠償責任補償特約が用意されています。

- 損保ジャパン「THE すまいの保険」(示談交渉サービス付き)

- 日新火災「お家ドクター火災保険Web」(弁護士費用などは別の特約)

- 東京海上日動「トータルアシスト住まいの保険」(個人賠償責任補償特約あり)

- 三井住友海上「GK すまいの保険」(日常生活賠償特約)

実は火災保険以外にも同じ特約がある

火災保険以外にも、『自動車保険』『クレジットカードのオプション保険』などにも個人賠償責任補償が付けられる商品があります。

- ソニー損保 自動車保険「個人賠償責任特約」

- セゾンカード「ご迷惑安心プラン[U]」(クレジットカード会員向け)

二重加入にならないよう、現在の火災保険やクレジットカード特約と重複しないかチェックしてから契約しましょう。

保険会社は被保険者が加入している保険の情報を知ることが出来るため、片方の保険会社に個人賠償責任補償の保険金を請求すると、請求していない方の保険会社にも連絡がいくことがあります。

そして、請求していない方の保険会社も含めて補償が重複している各保険会社で折半して保険金が支払われる、といった特殊な状況が発生するケースがあるのです。

保険金を請求すると次の保険料が高くなるタイプの保険などもありますので、要注意です。

単独の保険「個人賠償責任保険」とは

個人賠償リスクだけを切り出し単独で契約できる保険です。

補償内容は特約タイプと大差ありませんが、「別居家族も被保険者に含められる」「限度額が無制限や3億円固定」など、各社で特色が出ています。

生命保険会社・損害保険会社のほか、少額短期保険や共済、他業種が行う保険サービスでも販売(引受は別会社)されています。

自転車保険とは?

自転車に乗っていた時に起きた事故、自転車が関わる事故によって賠償責任を負った場合に使える保険です。

最近は自転車保険加入を義務づける自治体が増えたことで、かなり注目を集めています。

個人賠償責任保険でも自転車に関する事故を補償するので、「自転車保険」として売り出すケースも増えていますよ。

- 損保ジャパン「サイクル安心保険」(限度額は最大3億円、示談交渉付き)

- 三井住友海上「ネットde保険@さいくる」(限度額は最大3億円、示談交渉付き)

- au損保「Bycle(バイクル)」(個人賠償は最大3億円、示談代行付き)

- セブン-イレブン「セブンの自転車保険」(賠償3億円、三井住友海上の示談交渉サービス付き)

ただし、自転車保険と謳っている保険が全て個人賠償責任保険である、つまり自転車以外の事故も補償してくれるという訳ではありません。

自転車オンリーのものもありますので、その点は加入前によく確認しましょう。

特約と単独保険はどちらがいい?

先に結論を書いてしまうと、「最低限の備えとして加入したい」なら、火災保険の特約でも単独の保険でも、そう大差ありません。

ただし「条例で自転車保険が義務化されている自治体に住んでいる」という方は、自転車事故の補償例が豊富な自転車保険(単独保険)が、「高額賠償事例が気になる」という方は、特約か単独かは問わず補償上限が高いものを選ぶと安心です。

費用(保険料)の違い

費用面を重視する場合は、保険料がいくらかなのかという点がとても重要ですね。

火災保険の個人賠償責任補償特約に関する保険料と、単独の個人賠償責任保険の保険料を比較してみましょう。

まず、火災保険の個人賠償責任補償特約の料金についてです。

火災保険は建物の所在地や構造、大きさ、入居する家族構成、そして選択した補償の内容など、様々な情報を基に保険料を算出しています。

そして、特定の補償にかかる保険料がいくらなのか、というのは公表していない保険会社が多いです。

しかし、損保ジャパンのホームページにて、火災保険「THE すまいの保険」で個人賠償責任補償を契約した場合の保険料について詳細が掲載されていました。

「THE すまいの保険(新価・実損払)」、保険始期:2024年10月1日、保険期間:1年間、払込方法:一括払

1,000万→1,610円

3,000万→1,850円

5,000万→1,980円

1億 →2,120円

※火災保険にセットする個人賠償責任特約の保険金額は1,000万円、3,000万円、5,000万円、1億円のいずれかから選択できます。

出典:THE すまいの保険

損害保険は保険料や保険金に関して他社と大きな差をつけることはありませんので、他の火災保険に関しても上記の金額を参考にしていいでしょう。

12で割って月額相当の料金にすると、こんな感じです。

| 限度額設定 | 月額相当 |

|---|---|

| 1,000万まで | 約135円 |

| 3,000万まで | 約155円 |

| 5,000万まで | 約165円 |

| 1億まで | 約177円 |

続いて、単独の個人賠償責任保険の保険料はこちらです。

| 商品名 | 月払換算保険料 | 賠償限度額 | 示談交渉 |

|---|---|---|---|

| 都道府県民共済 「個人賠償責任保険」 |

140円※年額1,680円 | 3億円 | ○ |

| PayPay保険 「あんしん賠償」 |

210円 | 1億円 | ○ |

| 楽天銀行 「少額あんしん保険 個人賠償責任プラン」 |

320円 | 1億円 | ○ |

| au損保 「Bycle(バイクル)」 |

340円 | 2〜3億円 | ○※特約 |

※2025年6月時点の公式サイト掲載保険料。保険料は改定される場合があります。

月額(相当)の保険料を比べてみると、そこまで大差ないように見えますね。

それほど高額な賠償金を補償してもらうつもりはないという場合は、すでに加入している火災保険などで個人賠償責任補償特約を追加する方が安上がりでしょう。

確実に備えたいという場合は、限度額が高額で示談交渉サービスもしっかりしているものがおすすめです。

管理の手間

さて、保険料を見れば『火災保険の特約の方が安い!』と思った方も多いかと思いますが、そもそも火災保険に加入していなければ特約を追加できません。

個人賠償責任のリスクに備えるために、火災保険に新規加入するというのもちょっと変な話ですよね。

しかし、先述した通り補償の重複を防ぐため、また更新手続きなどの管理の手間、引き落とし手数料などを考えれば、保険はできるだけまとめて置いた方が楽です。

几帳面な人ならばさほど問題はないでしょうが、将来的に生活スタイルに合わせて保険の見直しをする際の手間なども考えて、自分の性格に合った方を選びましょう。

被保険者の範囲

被保険者の範囲とは、補償を受けられる人が誰と誰なのか、ということです。

自動車保険ではその辺をある程度柔軟に設定できますが、ほとんどの保険では予め定められています。

まずはこちらをご覧ください。

| 商品名 | 別居家族も補償されるか |

|---|---|

| 都道府県民共済 「個人賠償責任保険」 |

○(家族全員) |

| PayPay保険 「あんしん賠償」 |

△(未婚の子など家計が同じ場合のみ) |

| 楽天銀行 「少額あんしん保険 個人賠償責任プラン」 |

△(未婚の子など家計が同じ場合のみ) |

| au損保 「Bycle(バイクル)」 |

△(未婚の子など家計が同じ場合のみ) |

| 損保ジャパン 「THE すまいの保険」 特約 |

△(未婚の子など家計が同じ場合のみ) |

このように、都道府県民共済の個人賠償責任保険以外は基本的に本人&配偶者、本人と同居する家族か、別居している未婚の子どものみです。

火災保険が家計保険とよばれるように、同じ家計の家族が対象ということです。

別居する両親や祖父母など別家計の家族も被保険者に含めたいなら、都道府県民共済グループの個人賠償責任保険がおすすめですよ。

示談交渉サービス

示談交渉が付くと「相手との交渉を保険会社または委託弁護士に任せられる」ため、精神的負担が大幅に軽減されます。

事故対応の手厚さを重視するなら、示談交渉サービス付きの商品を選びましょう。

- 損保ジャパン「THE すまいの保険」個人賠償責任補償特約

- 東京海上日動「トータルアシスト住まいの保険」個人賠償責任補償特約

- 三井住友海上「GK すまいの保険」日常生活賠償特約

- PayPay保険「あんしん賠償」

- 都道府県民共済「個人賠償責任保険」

- au損保「Bycle」

ただし、最初に述べた通り、示談交渉といっても弁護士が間に入ってくれるわけではないケースも多いです。

加入の際は公式サイトの案内や注意書き、約款などをよく読んでおきましょう。

まとめ

個人賠償責任への備えには、火災保険などにセットする特約型と単独で契約する保険型があります。

特約型は「既に火災保険に入っている・限度額はほどほどで良い・更新を一本化したい」人に向き、保険料も抑えやすいのがメリットです。

一方、単独型は「条例で自転車保険が義務化されている」「別居家族まで広くカバーしたい」「示談交渉を必ず付けたい」「億単位まで保険金額を上げたい」といったニーズにフィットします。

保険料差は月100〜200円ほどしかないケースが多いため、必要な補償範囲とサービス内容(特に示談交渉の有無)で優先順位を付け、すでに加入している保険と重複しない形で選ぶのが賢明です。

コメント