火災保険のホームページを見ていると、例として保険料が掲載されていることが多くあります。

しかし、マンションと一戸建てでは金額感がかなり違い、「マンションだけ優遇されているのでは?」と思うかもしれません。

実際には、建物の構造や保険の対象になる範囲が異なるため、保険料に差が出やすいのです。

この記事では、マンションの火災保険料が安く見えやすい理由や、一戸建てとの比較で見ておきたいポイントを解説します。

![]() 忙しい人はこちら

忙しい人はこちら

マンションの火災保険料はなぜ安く見えるのか

火災保険料の差をイメージしやすいように、お家ドクター火災保険Webで見積もりを取った例を見てみましょう。

保険始期日:2026年4月18日

建築年月:2021年4月

所在地:東京都内

保険金額:1,450万円

保険の対象:建物のみ

地震保険:なし

選択した補償:火災・落雷・破裂爆発等、風災・雪災・ひょう災等(+必須付帯の修理付帯費用、残存物取片付け費用)

建物の構造:マンションはM構造、一戸建てはH構造

以上の情報を基本としてとして見積もりを取得すると、次のような保険料例が算出されました。

| 保険期間・支払方法 | マンション | 一戸建て | 差額 |

|---|---|---|---|

| 5年一括払い | 2,900円 | 18,270円 | 15,370円 |

| 1年一括払い | 580円 | 4,060円 | 3,480円 |

| 1年月払い | 50円 (年間600円) |

340円 (年間4,080円) |

290円 年間3,480円 |

まさしく桁違いですね。

この差を見ると、マンションの保険料はかなり安く感じられます。

ただし、これはマンションだけが特別に優遇されているというより、火災保険の仕組み上、マンションのほうが保険料を抑えやすい条件になりやすいためです。

特に大きいのが、建物構造の違いと、個人で契約する保険の対象範囲の違いです。詳しく見ていきましょう。

建物構造の違いが大きい

火災保険では、建物の構造級別が保険料に大きく影響します。

一般に、コンクリート造のマンションなどに多いM構造は保険料が低く、木造の一戸建てに多いH構造は高くなりやすいとされています。

火災保険においてアルファベット+構造と表記される用語は、その建物の材質、特に柱の材質によって分けられた区分です。

コンクリート造(RC造)は別名『マンション構造』と呼ばれるM構造で燃えにくく、H構造は通称『非耐火構造』と呼ばれ、法律等で定められた耐火基準に達していない木造の建物をさします。

詳細や他の構造についてはこちら

なぜかと言えばM構造 → T構造 → H構造の順番で事故・災害リスクが低いと判定されるからです。

事故・災害リスクが低いのであれば、保険会社が保険金を支払う可能性も減るため、保険料が少なくなるという方程式です。

「火災保険なんて加入してもどうせ使わないんだから無駄!」「一度も保険金を請求していないのに、請求した人と同じような保険料を支払うのはやだな…」といった声もあるでしょうから、理にかなった仕組みだと思います。

つまり、マンションの保険料が安く見えやすい理由のひとつは、建物の性質そのものにあります。

同じ「建物を対象にした火災保険」でも、構造が違えば保険料の出方はかなり変わるということです。

専有部分だけが対象になるから

分譲マンションでは、個人が火災保険を契約する際、建物のすべてを対象にするのではなく、専有部分を中心に契約するのが一般的です。

玄関ホール、廊下、外壁、エレベーターなどの共用部分は、管理組合が一括して保険をかける形が一般的とされており、各区分所有者は自分の専有部分について契約します。

日本損害保険協会の相談ガイドでも、専有部分は各入居者が個別に契約し、共用部分は管理組合で一括して契約する方式が一般的だと案内されています。

ほぼすべての保険がこの仕組みだとお考え下さい。

そのため、一戸建てのように建物全体を個人用火災保険でまとめて備えるケースと比べると、マンションは個人契約の対象範囲が小さくなりやすく、その分だけ保険金額や保険料も低く見えやすくなります。

お家ドクター火災保険Webでも、マンション戸室の場合はバルコニーなどの専用使用権付共用部分を含む一方、戸室外廊下や階段などの共有部分は保険の対象に含まれないと案内されています。

一戸建てよりリスク評価が異なりやすい

「建物の構造により災害や事故への耐久性が異なる」

「補償するものや範囲が異なる」

以上二つの理由から、マンションは事故リスクが低いとされています。

これが、マンションと一戸建ての保険料が異なる直接の理由です。

もちろん、マンションだから火災や風災等のリスクがないという訳ではありませんが、保険会社は保険金を支払う可能性やその額に関することも、保険料を算出するうえで意識しています。

その結果として、マンションの保険料は安く、一戸建ての保険料はマンションと比べて桁が一つ増える状態になっているのです。

マンションと一戸建てでどれくらい違う?

先ほどの保険料例は、お家ドクター火災保険Webの見積り機能で算出したものです。

他の保険では違うんじゃない?と思うかもしれませんが、安い理由の根本はどの保険会社にも共通するもの。

そこで、複数の保険会社の見積りをまとめてみました。

この章では相見積もりデータを深掘っていきましょう。

※できる限り算出条件を合わせましたが、保険内容や見積りツールの違いにより、少しだけ条件が異なるものもあります。ご容赦ください。

すべての火災保険でマンションの保険料は安いのか

以下のものが、複数の火災保険で見積もりを取った結果です。

※算出条件が一部異なるものは注記にその旨を記載しています。

| 保険名 | マンション 保険料 |

一戸建て 保険料 |

注記 |

|---|---|---|---|

| お家ドクター火災保険Web | 5年一括払い:2,900円 1年一括払い:580円 1年月払い:50円(年間600円) |

5年一括払い:18,270円 1年一括払い:4,060円 1年月払い:340円(年間4,080円) |

必須の補償として修理付帯費用補償特約、残存物取片づけ費用補償特約が付帯 |

| ソニー損保 | 5年一括払い:5,780円 1年一括払い:1,331円 1年月払い:117円(年間1,404円) |

5年一括払い:20,600円 1年一括払い:4,716円 1年月払い:413円(年間4,956円) |

自己負担額の案内確認に差があり、見積もり上は特に調整条件なし |

| 損保ジャパン | 5年一括払い:15,730円 1年一括払い:3,230円 |

5年一括払い:81,850円 1年一括払い:17,090円 |

一戸建ては保険金額が1,720万円に自動算出、自己負担額10万円、水災補償が付帯 |

| SBI損保 | 5年一括払い:7,610円 2年一括払い:3,190円 |

5年一括払い:38,410円 2年一括払い:16,070円 |

見積もり取得時に氏名や具体的なマンション名など個人情報入力が必要 |

この一覧を見ると、細かい条件差はあるものの、マンションの保険料が一戸建てよりかなり低く出る傾向は複数社で共通しているとわかるはずです。

補償を自由に選べない保険もあるため、「条件がそろっていないなら比較しても意味がない」と言われればそれまでなのですが、こういったことは現実の相見積もりでも起こることです。

複数の火災保険からどれを選ぶか、保険料で決めようと思っても結局は保険の内容が絡んできますので、保険代理店などで詳しい解説を聞きながら相見積もりを見ることがおすすめですよ。

補償の必要性についても注目

保険料の安さだけを見ると、マンションのほうがかなり有利に見えるかもしれません。

しかし、実際にはマンションと一戸建てでは重視したい補償が少し変わります。

たとえばマンションでは、上階や隣戸との関係から水濡れや漏水のトラブルを意識しやすく、共用部分との関係も含めて補償内容を確認したい場面があります。

逆に一戸建ては、建物全体を自分で備える前提になりやすく、水災への備えも変わってきますので、同じ保険料比較でも見ている中身が同じとは限りません。

そのため、マンションと一戸建ての火災保険は、単純に「どちらが安いか」だけで判断しないほうが安心です。

自分の住まいでどんなリスクを重視するのか、どこまでを自分の契約で備えるのかまで含めて考えることで、保険料の意味が見えやすくなります。

マンション契約で見落としやすい点

マンションの火災保険は保険料が低く見えやすい一方で、契約内容をよく見ないと「補償されると思っていたのに違った」ということも起こりえます。

特に確認したいのは、管理組合の保険との違い、専有部分と共用部分の区分、そして家財補償の必要性です。

管理組合の保険と自分の保険は別

分譲マンションでは、共用部分については管理組合が火災保険や地震保険などを契約し、専有部分については各区分所有者が個別に契約するのが一般的です。

つまり、管理組合の保険があるからといって、自分の火災保険が不要になるわけではありません。

また、管理組合側の保険料負担の扱いは、マンションの管理規約や会計処理によって確認したいところです。

共用部分の保険は管理組合の業務として扱われるのが一般的ですが、だからといって専有部分まで自動的にカバーされるわけではありません。

自分の部屋のどこまでを個人で備えるべきかは、別に確認しておく必要があります。

専有部分と共用部分の区分を確認する

マンション契約で特に見落としやすいのが、どこまでが専有部分で、どこからが共用部分なのかという点です。

室内だから全部自分の火災保険の対象になるとは限らず、バルコニーやベランダ、玄関扉、窓などは管理規約上は共用部分や専用使用権付共用部分として扱われることもあります。この辺りはマンションごとに違います。

この「マンションによって共用部か専有部かが違う」という点、またその部分への対応は、保険会社ごとに変わっています。

お家ドクター火災保険Webは、マンション戸室の建物にバルコニーなどの専用使用権付共用部分を含むと明記しています。

ソニー損保は、バルコニーは原則として共用部分で面積には含めないとしつつ、管理規約に基づいて被保険者に修復義務が生じたときは専用使用権付共用部分を保険の対象に含むと案内しています。

SBI損保は、バルコニー等修繕費用補償特約により、ベランダやバルコニーなどの共用部分について、被保険者が使用・管理し修繕費用を負担した場合に補償するとしています。ソニー損保と同じですね。

損保ジャパンも、分譲マンションのバルコニーやベランダは一般に共用部分だが、管理規約に基づいて修復義務が生じた場合は、保険の対象が建物であれば補償されることがあると案内しています。

このように、バルコニーは「自分のスペースに見えるから当然補償される」とは言い切れません。

かといって、共用部扱いだから何があっても自分は修理費を負担しなくてもいいという訳でもありません。

管理規約と保険内容の両方を確認し、共用部分でも自分に修繕義務が生じる場合にどう扱われるかまで見ておくと安心です。

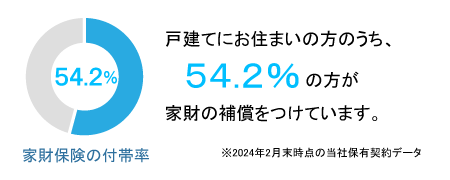

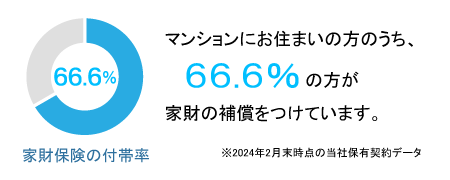

家財補償の必要性も考える

建物だけで契約すると、保険料はかなり低く見えやすくなります。

ただし、建物のみの契約では家具、家電、衣服などの家財は補償されません。

また、ほとんどの火災保険が初期の保険の対象は建物のみになっており、家財も保険の対象に含める場合は申し込みの際にその旨を伝えなければいけません。

お家ドクター火災保険Webでは、保険の対象が建物のみの場合は家財の補償はなく、家財にも保険をつけることをすすめています。

お家ドクター火災保険Webを契約する人のうち、約半数の人が家財を保険の対象に加えています。

※お家ドクター火災保険は、家財補償という特約のようなものをセットすると、保険の対象に家財が追加される仕組みです。

テレビや洗濯機などの高価な家電、ソファやダイニングテーブルなどの大型家具といった、まとめて買い替えるには出費が痛いものも家財に含まれます。

一戸建てに比べて建物の保険料が手ごろな分、家財も保険の対象にしようという考えはとても自然なものです。

迷っている方は、ご自宅の家財を買い替えるとどのくらいの費用になるか、一度調べてから検討してみてください。

まとめ

マンションの火災保険料が安く見えやすいのは、主にM構造で保険料が低くなりやすいことと、個人契約の対象が専有部分中心になりやすいことが理由です。

実際に見積もりを取ると、一戸建てよりかなり低く出る傾向はありますが、それは単純にマンションだけが優遇されているからではありません。

大切なのは、保険料だけで一戸建てと単純比較しないことです。

管理組合の保険と自分の保険の違い、専有部分と共用部分の区分、バルコニーの扱い、家財補償の要否まで確認したうえで、自分の住まいに合った条件を見ていくことが納得感のある選び方につながります。

コメント