火災保険の補償内容を見ていると、お家ドクター火災保険Webには「残存物取片付け費用補償特約」という、少し見慣れない名前の補償があります。

他社の火災保険では、残存物取片付け費用を独立した特約として前面に出していないことも多いため、「これはどんな補償なの?」「本当に必要?」と気になる方もいるのではないでしょうか。

この記事では、お家ドクター火災保険Webの残存物取片付け費用補償特約の内容を確認しながら、他社の火災保険との違いや、付けるメリット・デメリットをわかりやすく整理していきます。

お家ドクター火災保険の残存物取片付け費用とは

残存物取片付け費用は、事故で損害を受けた建物や家財の残存物について、取り壊しや片付け、清掃、搬出にかかった費用を補償するものです。

修理費や買い替え費用そのものではなく、事故後の後片付けにかかる費用をカバーする補償と考えるとわかりやすいでしょう。

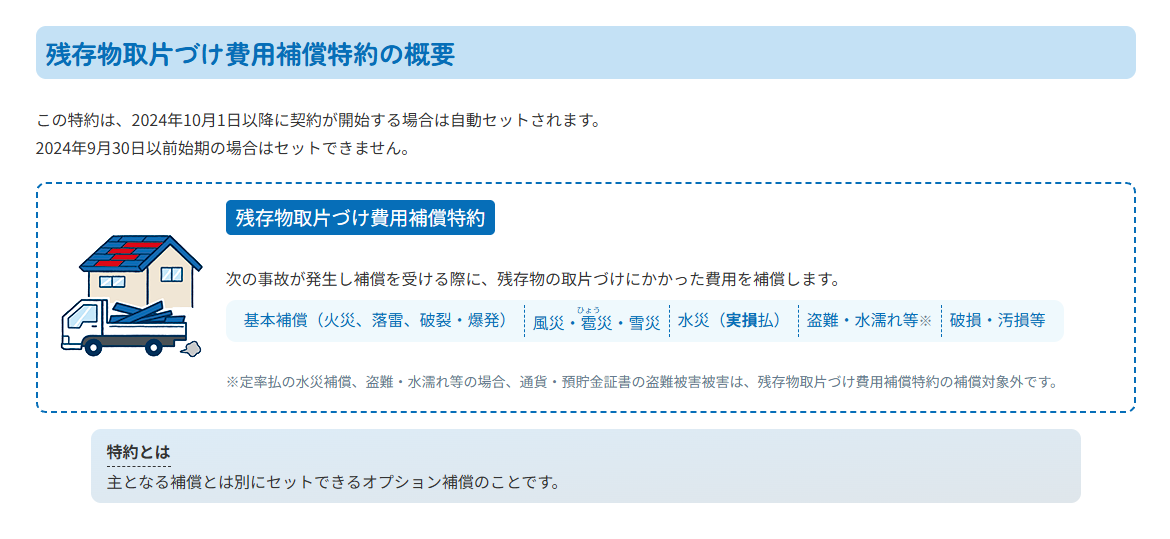

お家ドクター火災保険Webでも、残存物取片づけ費用補償特約は、残存物の取片づけにかかった費用を補償する特約として案内されています。

また、お家ドクター火災保険Webでは契約始期によって扱いが異なります。

火災保険というものは、その時の世の中の状況、人々が求めているものに応じて、または法律の改正や物価高騰などに合わせて保険の内容をアップグレードしていきます。

残存物取片付け費用特約は、そういった動きの一環として生まれた特約です。

そのため、2024年10月1日以降に保険が開始する場合は、残存物取片付け費用が自動セットされる、つまり必須補償と同じように必ずセットされる補償になりました。

2024年9月30日以前に保険が開始する契約の場合は、自由に選べる特約の一つという扱いです。

すでにお家ドクター火災保険Webに加入している人は、自分の契約に残存物取片付け費用が付帯されているかどうかを確認しましょう。

お家ドクター火災保険Webで補償される内容

お家ドクター火災保険Webの公式案内では、残存物取片付け費用補償特約は、次の事故で補償を受ける際に残存物の取片づけにかかった費用を補償するとされています。

ここで注意したいのは、対象になるのはあくまで保険の対象である建物や家財の残存物だという点です。

たとえば、自宅の屋根材や壊れた内装材、割れたガラスなどの撤去・清掃・搬出は対象になり得ますが、保険の対象ではないものの片付けまで何でも補償されるわけではありません。

また、上記5種の事故であっても、定率払の水災補償と、盗難・水濡れ等の場合の通貨・預貯金証書の盗難被害は対象外になっています。

事故の名前だけを見ると使えそうに感じますが、実際には補償対象外とされていますので、補償選びの際は注意しましょう。

さらに、この補償は残存物の取片付け費用に関するものなので、個人賠償責任総合補償特約や被害事故弁護士費用等補償特約のような費用系・賠償系の補償で支払われる保険金に対して使うものではありません。

個人賠償責任総合補償特約は、日常生活の偶然な事故による法律上の損害賠償責任を補償する特約として案内されており、残存物の片付けとは役割が異なります。

「火災の際にでた残存物を放置した結果通行人にけがを負わせてしまった」など、残存物に関することで賠償責任を負ってしまった場合は、残存物取片付け費用ではなく個人賠償責任の特約がないと賠償金を保険でカバーできないということです。

残存物取片付け費用はどんなときに役立つ?

残存物取片付け費用が役立つ場面をイメージしやすくするために、まずはおおまかな費用を見てみましょう。

もちろん被害の大きさや建物の構造、廃材の量、搬出のしやすさによって大きく変わりますが、事故後の片付けは思っているより費用がかかることがあります。

| 被害のイメージ | 片付け費用の目安 | 想定される内容 |

|---|---|---|

| 軽い飛散や一部破損 | 数万円~十数万円程度 | 飛散物の回収、少量の廃材搬出、割れた部材の撤去など |

| 屋根材や瓦の撤去を伴う損害 | 十数万円~数十万円程度 | 屋根材の撤去、まとまった廃材処分、清掃・搬出など |

| 火災後の大規模な損害 | 100万円前後~300万円程度 | がれき撤去、解体を伴う搬出、広範囲の片付けなど |

| 水害後の片付け | 十数万円~数十万円台 | 廃材搬出、排水、洗浄、消毒など |

実際、屋根材撤去の料金例では1㎡あたり1,500~2,500円程度、火災後の大規模な片付けや解体を伴うケースでは数十坪規模で100万円台から300万円台の目安が紹介されることもあります。

水害でも、排水や洗浄、消毒まで入ると数十万円規模になる例があります。

つまり、修理費とは別に、後片付けだけでまとまった出費になることは珍しくありません。

たとえば、台風で屋根の一部が飛び、割れた瓦や破片が敷地内に散乱したケースでは、修理の前にまず危険物の撤去や清掃が必要になります。

火災で焼けた建材や家財が残った場合も、そのままでは復旧工事に進めません。

こうした「修理前に必要になる出費」に備えられるのが、残存物取片付け費用の実用的なポイントです。

これで残存物に関する作業内容の幅広さ、金額感が伝わったかと思います。

また、保険によっては残存物取片付け費用ではなく「取りこわし費用」「取片づけ清掃費用」「搬出費用」というのですが、この表を見ると中身は同じものだと思えますね。

他の火災保険ではどうなっている?

お家ドクター火災保険Webでは「残存物取片付け費用補償特約」という形で案内されていますが、他社の火災保険では同じような費用が別の形で補償されていることがあります。

そのため、他社でこの名前が見当たらないからといって、すぐに「補償がない」とは言い切れません。

残存物取片付け費用が内包されている火災保険もある

たとえばソニー損保では、残存物取片づけ費用は「取りこわし費用」「取片づけ清掃費用」「搬出費用」のことをいい、全ての契約で補償されると案内されています。

つまり、独立した特約としてではないということです。

このように、火災保険には大きく分けて次のような設計があります。

- 独立した補償・特約として案内するタイプ

- 損害保険金や修理費の考え方の中に含めるタイプ

- 契約によって自動セットまたは対象となるタイプ

残存物取片付け費用の補償・特約がないからといって、その火災保険では残存物取片付け費用をカバーできないという訳ではありません。

大切なのは、名称の有無だけを見るのではなく、事故後の取り壊し・片付け・清掃・搬出費用がどこで補償されるのかを確認することです。

お家ドクター火災保険Webと他の保険の違い

他の火災保険と比べたときに、お家ドクター火災保険Webの残存物取片付け費用で特徴的なのは、やはり他の補償と残存物取片付け費用をわけて、独立した形で扱っている点です。

損保ジャパンでは、従来は残存物取片づけ費用を損害保険金と分けて算出していたものの、修理見積書の内訳確認や保険金計算に時間がかかることがあったため、2021年1月1日からは「損害保険金」としてまとめて支払う取扱いに変更したと公表しています。

あいおいニッセイ同和損保でも、同様の理由で2020年4月1日以降は残存物取片づけ費用保険金を損害保険金として算入すると発表しました。

他社では支払い実務をわかりやすくしたり、迅速化したりする方向で見直しが進んでいることがうかがえます。

一方、お家ドクター火災保険Webは、残存物取片づけ費用を損害保険金に完全に吸収するのではなく、補償として見える形を残しています。

この違いから見えてくるのは、各社で重視しているポイントが少し異なるということです。

損保ジャパンなどは、見積書に沿って一体で保険金を計算しやすくすることで、支払いを迅速かつわかりやすくする考え方を前に出しています。

お家ドクター火災保険Webは、事故後の片付け費用を独立した補償として認識しやすい形を残しており、「修理費とは別にこうした費用がかかること」を契約者が把握しやすい見せ方になっています。

日新火災がこの設計理由を公式に詳しく説明しているわけではありませんが、少なくとも公開されている補償案内を見る限りでは、支払い実務の簡素化を前面に出す他社と、補償内容を見える形で示すお家ドクター火災保険Webとで、設計の方向性に違いがあると考えられます。

お家ドクター火災保険で残存物取片付け費用を付けるメリット

残存物取片付け費用を意識して備えるメリットは、事故後の出費をより現実的に考えられることです。

火災保険というと、壊れた建物や家財の修理・再取得に目が向きがちですが、実際にはその前段階として、がれきや廃材の撤去、清掃、搬出が必要になることがあります。

残存物取片付け費用は、そうした「見落としやすいけれど実際にはかかるお金」に備えやすい補償です。

特に、お家ドクター火災保険Webの補償対象には、基本補償だけでなく、風災・雹災・雪災、水災(実損払)、盗難・水濡れ等、破損・汚損等も含まれています。

火災のような大きな事故だけではなく、比較的身近な損害でも片付け費用が発生する可能性を考えると、補償の意味は小さくありません。

また、独立した補償として説明されていることで、「この費用は修理費とは別にかかるかもしれない」と気づきやすいのも利点です。

内包型の火災保険では便利な一方で、こうした費用の存在自体を意識しにくいことがあります。

その点、お家ドクター火災保険Webは補償内容を確認しながら必要性を考えやすい設計といえるでしょう。

お家ドクター火災保険で残存物取片付け費用を付けるデメリット

デメリットに関しては、保険始期日に応じてそれぞれ1つずつあります。

2024年10月1日以降に保険契約が開始した、もしくはこれから契約する場合は、自動セットされて自由に外せないという点です。

他の特約もそうですが、この特約は実際に事故が起き、残存物が発生しないと機能しません。

破損・汚損等の補償のように、窓ガラスが割れた程度の日常的におこりうる事故ならばともかく、保険契約中に一度も火災等の事故や災害の被害を受けなかった人は、それなりに多いでしょう。

万が一の備えとして契約するのが保険なので、それを言っては元も子もないのですが、保険料を節約したい場合はこういった費用系の特約を外したいという人もいます。

また、2024年9月30日以前に契約が始まっている人にとっては、もしこの特約を付けていなければ残存物に関する費用を保険でカバーできないという点がデメリットです。

この特約そのもののデメリットではなく、保険設計に関するデメリットですね。

更新した際は新しい保険のルールに合わせて残存物取片付け費用特約が自動セットされるでしょうが、この特約をセットしたくない人にとっては「余計なことするなよ…」と思うかもしれませんね。

まとめ

お家ドクター火災保険Webの残存物取片付け費用は、事故で壊れた建物や家財の残存物について、取り壊し、片付け、清掃、搬出にかかった費用を補償するものです。

修理費とは別に必要になる後片付けの費用に備えられるのが、この補償の大きな特徴です。

他社の火災保険では、同じような機能が基本補償や損害保険金の考え方に内包されていることもあります。

そのため、「残存物取片付け費用」という名前があるかどうかだけで判断するのではなく、事故後の片付け費用がどこまでカバーされるのかを確認することが大切です。

残存物取片付け費用は、目立つ補償ではありませんが、事故後の現実的な負担に備える補償です。

火災保険を見直すときは、建物や家財の損害だけでなく、その後の片付けまで視野に入れて考えてみると、自分に合った補償が見えやすくなるでしょう。

コメント