火災などで自宅に被害が出たとき、家具や家電だけでなく、ペットや観葉植物も火災保険で補償されるのか気になる方は多いのではないでしょうか。

特に、犬や猫、小動物、観葉植物、アクアリウムなどは、日常生活の中で大切にしているものです。

しかし、火災保険では「建物」「家財」「生物」「用品」などの扱いが分かれるため、ペットや植物が必ず補償されるとは限りません。

この記事では、火災保険でペットや植物が補償されるのか、ペット用品やガーデニングアイテムはどう扱われるのか、事故のケース別に解説します。

![]() 忙しい人はこちら

忙しい人はこちら

ペットや植物が火災保険の対象になるかどうか

火災保険では、補償の対象を「建物」と「家財」に分けて考えます。

建物は、住宅本体や門・塀など、建物に付属するものを指します。

一方、家財は、家具・家電・衣類・食器など、建物の中にある生活用の動産を指します。

では、ペットや観葉植物は家財に含まれるのでしょうか。

動物や植物は対象外とされることが多い

一般的な火災保険では、動物や植物などの生物は、家財の補償対象外とされることが多いです。

たとえば、火災で室内の家具や家電が焼けてしまった場合、それらは家財補償の対象になる可能性があります。

しかし、同じ室内にあったペットや観葉植物が被害を受けたとしても、動物や植物は通常の家財とは扱いが異なるため、補償対象外となることがあります。

これは、ペットや植物が大切ではないという意味ではありません。

保険上、家具や家電のように金額を算定しやすい物とは異なり、生き物としての性質があるため、補償対象から外されていることが多いということです。

そのため、「家の中にあったから家財として補償されるはず」と考えるのではなく、契約している火災保険で動物や植物がどのように扱われているかを確認する必要があります。

保険の対象になる場合は家財の一部として扱われる

ペットや植物が火災保険の対象になる場合は、家財の一部として扱われる形が一般的です。

ただし、家具や家電とまったく同じように広く補償されるわけではありません。

お家ドクター火災保険の動物特約や植物特約のように、特約によって限定的に補償されるケースがあります。

たとえば、お家ドクター火災保険Webには、家財補償特約をセットした場合に自動セットされる動物特約・植物特約があります。

このような特約がある場合でも、ペットがケガをしたときの治療費や、植物の一部が傷んだ場合の植え替え費用まで広く補償されるとは限りません。

補償される事故で損害を受けたこと、一定期間内に死亡または枯死したことなど、細かい条件が定められているのが一般的です。

動物特約・植物特約とは

動物特約・植物特約とは、お家ドクター火災保険の家財補償に関連して、動物や植物の損害を限定的に補償する特約です。

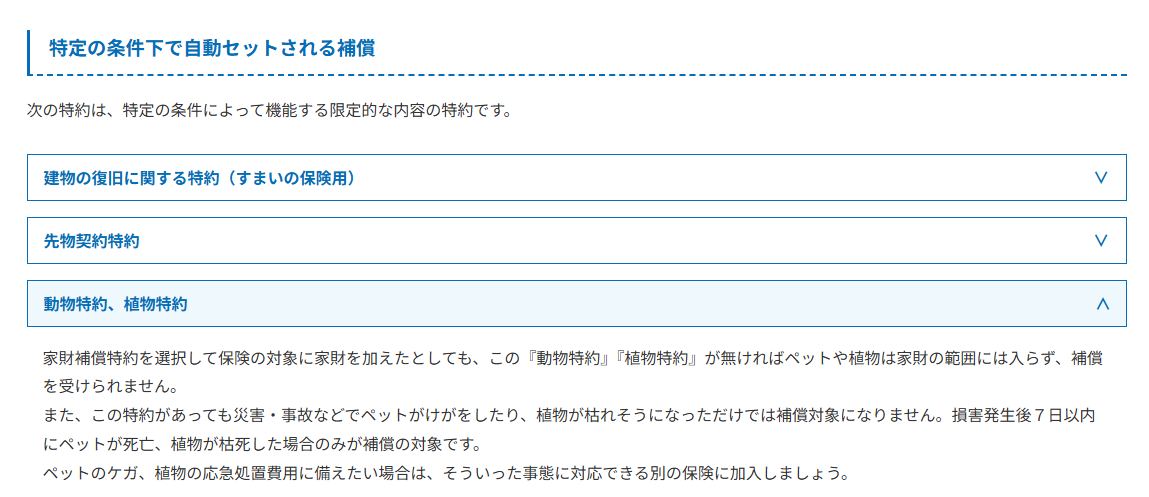

家財補償特約を選択して保険の対象に家財を加えたとしても、この『動物特約』『植物特約』が無ければペットや植物は家財の範囲には入らず、補償を受けられません。

また、この特約があっても災害・事故などでペットがけがをしたり、植物が枯れそうになっただけでは補償対象になりません。損害発生後7日以内にペットが死亡、植物が枯死した場合のみが補償の対象です。

ペットのケガ、植物の応急処置費用に備えたい場合は、そういった事態に対応できる別の保険に加入しましょう。

出典:補償の選び方|お家ドクター火災保険Web

通常の火災保険では動物や植物が対象外になりやすいところ、お家ドクター火災保険ではこの自動セット特約の存在によって、特定の条件下で動物(ペット)・植物に対する補償を受けることができます。

その条件や、この特約の特徴について詳しく解説していきます。

この特約が機能する条件

動物特約・植物特約が機能するためには、まず家財が保険の対象になっている必要があります。

建物のみを対象にした火災保険では、家財に関する補償がないため、動物特約や植物特約の対象にもなりません。

また、補償される事故によって損害を受けたことも前提です。

火災、落雷、破裂・爆発、風災など、契約上の補償対象となる事故によって損害が発生している必要があります。

植物特約では、保険の対象である鑑賞用植物が損害を受け、損害発生後その日を含めて7日以内に枯死した場合に補償されます。

つまり、ペットがケガをしただけの場合や、観葉植物の葉が一部傷んだだけの場合まで、幅広く補償されるものではありません。

動物特約・植物特約は、ペットや植物を通常の家財と同じように補償するものではなく、一定の条件を満たした場合に限って保険金が支払われる特約と考えると分かりやすいでしょう。

ペット用品・ガーデニングアイテムは別

ペットや植物そのものは、火災保険の対象外になりやすい一方で、ペット用品やガーデニングアイテムは別に考える必要があります。

ケージ、キャットタワー、水槽、植木鉢、園芸ラックなどは、生物ではなく「物」です。

そのため、家財補償を付けている場合は、通常の家財と同じように補償対象になる可能性があります。

ただし、どのような物でも必ず補償されるわけではありません。

補償されるかどうかは、契約している火災保険の内容、事故原因、損害の状況によって変わります。

| 分類 | 比較的低額なもの | 高額になりやすいもの |

|---|---|---|

| 犬・猫・小動物用品 | ケージ、おもちゃ、食器、給水器、ペットベッド | 大型ケージ、キャットタワー、ペットカート、自動給餌器、ペットカメラ |

| 植物・ガーデニング用品 | 植木鉢、鉢皿、スコップ、肥料、園芸用ハサミ | 植物ラック、温室、屋外収納、散水設備、園芸用照明 |

| アクアリウム用品 | 小型水槽、フィルター、ヒーター、エアーポンプ、照明 | 大型水槽、水槽台、水槽用クーラー、CO2機器、オーバーフロー設備 |

たとえば、火災でペット用ケージやキャットタワーが焼けてしまった場合、家財補償の対象になる可能性があります。

また、落雷でアクアリウム用のクーラーや照明が故障した場合も、場合によっては補償対象になることがあります。

このように、ペットやガーデニングにまつわる”モノ”は、一般的な家財として補償の対象になることがほとんどです。

ペット・植物に関する事故のケーススタディ

ペットや植物に関する事故では、何が被害を受けたのか、何が事故の原因になったのかによって、火災保険の判断が変わります。

ペットや植物そのものが被害を受けた場合と、ペットや植物が原因で建物・家財に損害が出た場合では、確認すべきポイントが異なります。

また、水槽のように水濡れが関係する事故では、使えそうに見える補償と実際に判断される補償が違うこともあります。

ペットや観葉植物が原因で起きた事故は?

ペットや観葉植物が原因で、建物や家財に損害が出ることがあります。

たとえば、猫が壁紙をひっかいて傷つけた、犬が家具にぶつかって壊してしまった、強風で観葉植物が倒れて周囲の家財が壊れた、といったケースです。

このような事故は、契約内容によっては、破損・汚損等の補償や、不測かつ突発的な事故の補償で対象になる可能性があります。

ただし、すべてのケースで補償されるわけではありません。

火災保険では、偶然に起きた事故であることが重要です。

保険会社は事故発生時の状況を調べて、偶然起きた事故か、事前に予測して対策が可能だったかどうかを判断します。

また、偶然起きた予測できない事故と判断されて保険金の請求が通ったとして、同じような事故がもう一度起きた場合。2回目以降など、同様の事故を何度も繰り返していると判断されると、経験に基づいて予測や対策ができたはずではないか?と考えられ、保険金請求を却下される可能性もあります。

ある程度予測できる問題や事故に対しては、出来る範囲で対策を施し、そもそも事故が起きないようにすることも大切です。

ペット用品・ガーデニングアイテムが原因で起きた事故は?

ペット用品やガーデニングアイテムが原因で、別の家財や建物に損害が出ることもあります。

たとえば、キャットタワーが倒れてテレビにぶつかり、テレビも落ちて壊れてしまった場合です。

植物ラックが倒れて床や壁に傷がついたり、大型ケージが倒れて家具を壊したりするケースも考えられます。

このような場合も、ポイントになるのは「偶然に起きた事故かどうか」です。

しっかり設置していたキャットタワーが予期せず倒れた、急な強風で植物ラックが倒れたというような場合は、補償対象になる可能性があります。

一方で、明らかに耐荷重が足りない棚に重い鉢を置いていた、固定が必要な大型アイテムを不安定な状態で使っていた、以前からぐらつきがあったのに放置していたという場合は、補償されない可能性があります。

ペット用品やガーデニングアイテムが家財に含まれるとしても、それが原因で起きた事故まで必ず補償されるわけではありません。

事故が起きた状況や、事前に防げたかどうかも確認されます。

水槽が倒れて水濡れ事故が起きた場合は?

アクアリウムを設置している家庭では、水槽が倒れたり割れたりしたときの水濡れ事故も心配です。

水槽が倒れて床が水浸しになり、周囲の家電や家具が壊れてしまった場合、「水濡れ補償で対応できるのでは」と考える方もいるでしょう。

しかし、水槽の水濡れ事故は、必ずしも水濡れ補償で判断されるとは限りません。

火災保険の水濡れ補償は、給排水設備の事故や上階からの漏水などを想定しているものが多いです。

- お家ドクター火災保険Web:(マンション等)上階からの漏水が起こり、天井を張替えなければいけなくなった。

- ソニー損保の新ネット火災保険:洗濯機の蛇口から水が漏れ、家が水浸しになった

- GKすまいの保険:トイレの配管の破損により床が水びたしになった

- チューリッヒのネット火災保険:給排水設備(水道管、排水管、トイレ、雨どいなど)に生じた事故による損害。

水槽は水道管や洗濯機のホースのような給排水設備とは扱いが異なるため、自宅の水槽を誤って倒した場合は、水濡れ補償ではなく、破損・汚損等や不測かつ突発的な事故の補償で判断されることがあります。

また、水槽そのものが壊れた場合、周囲の家財が水で壊れた場合、床や壁に損害が出た場合では、確認する補償が変わります。

大型水槽を設置している場合は、水槽台の耐荷重、設置場所、転倒防止対策も重要です。

明らかに不安定な台に水槽を置いていた、以前からひび割れや水漏れがあったのに使い続けていたといった場合は、偶然の事故とみなされにくくなる可能性があります。

水槽の事故は、アクアリウム用品の損害だけでなく、水濡れによる周辺被害も発生しやすいため、契約している補償内容を事前に確認しておくと安心です。

地震保険の場合

地震によって水槽が倒れた、観葉植物のラックが倒れた、ペット用品が壊れたという場合、これは通常の火災保険ではなく地震保険の範囲です。

地震保険を契約していて、家財も地震保険の対象にしている場合は、家財全体の損害として判断されます。

- 火災保険と合わせて加入し、保険の対象の情報(建物の構造や所在地など)は火災保険の情報をベースにしている

- 建物・家財それぞれで、損害の程度(全損・大半損・小半損・一部損の4区分)に応じて保険金が支払われる

など

ただし、地震保険は、壊れた物を一つひとつ細かく積み上げて実費を補償する保険ではありません。

家財全体の損害割合に応じて、保険金が支払われるかどうか、どの程度支払われるかが決まります。

そのため、ペット用品や植物用品だけが壊れた場合や、全体の損害割合が小さい場合は、まとまった保険金が支給されない可能性があります。

一方で、地震保険で保険金が支払われた場合、その使い道は限定されていません。

生活を立て直すために、壊れたペット用品や水槽設備を買い替えたり、植物の管理環境を整えたりすることに使うことも考えられます。

地震保険については、火災保険とは補償の考え方が大きく異なります。

詳しい損害認定や保険金の支払い基準については、地震保険の仕組みを解説した記事もあわせて確認するとよいでしょう。

もし保険でペットや植物も守りたいなら

ペットや植物に関する備えを考えるときは、何を守りたいのかを分けて考えることが大切です。

ペットの病気やケガに備えたいのか、火災などの事故でペットや植物に被害が出た場合に備えたいのか、ペット用品やガーデニング用品の損害に備えたいのかによって、選ぶべき保険や補償は変わります。

火災保険でできる備えには限りがありますが、家財補償や特約を確認することで、万が一のときに備えやすくなります。

ペットの備えはペット保険を優先して考える

ペットのために保険を検討するなら、まずはペット保険を優先して考えるのが現実的です。

ペット保険は、犬や猫などの病気やケガの治療費に備えるための保険です。

通院、入院、手術など、日常的に起こり得る医療費への備えとして役立つ場面が多いでしょう。

一方、火災保険の動物特約は、火災などの補償対象事故によってペットが損害を受け、一定期間内に死亡した場合など、かなり限定的な場面を対象にするものです。

ペットのための備えとして考えるなら、優先順位は、病気やケガの治療費に備えるペット保険が先になります。

そのうえで、火災や落雷などの事故によるペット用品の損害、または動物特約による限定的な補償まで考えたい場合は、家財補償付きの火災保険や特約の有無を確認するとよいでしょう。

火災保険で備えるなら家財補償と特約を確認する

火災保険でペット用品やガーデニング用品に備えたい場合は、家財補償を付けているかを確認しましょう。

建物のみを対象にした火災保険では、ペット用品やガーデニング用品、水槽用品などの家財は補償されません。

また、ペットや植物そのものまで備えたい場合は、動物特約・植物特約の有無を確認する必要があります。

多くの火災保険では、動物や植物などの生物は補償対象外とされることが多いため、補償対象に「動物・植物等の生物は除く」といった記載がないかを確認しておくとよいでしょう。

お家ドクター火災保険Webのように、動物特約・植物特約が用意されている火災保険もありますが、同じような特約がある商品は多くありません。

保険料だけでなく、家財補償の範囲、破損・汚損等の補償の有無、動物や植物の扱いもあわせて確認することが大切です。

加入後のポイント

火災保険に加入した後も、事故が起きたときに備えて、日ごろから確認しておきたいことがあります。

ペット用品やガーデニング用品、水槽用品などは、購入金額や購入時期が分かるように、レシートや購入履歴を残しておくと安心です。

高額な水槽設備、ペットカート、キャットタワー、植物ラックなどは、普段の設置状況が分かる写真を撮っておくのもよいでしょう。

事故が起きた場合は、事故日、事故原因、被害状況をメモし、写真も残しておくことが大切です。

壊れた物をすぐに処分してしまうと、損害状況を確認しにくくなることがあります。

また、動物特約や植物特約のように、損害発生後の日数が条件になっている特約では、事故が起きた日と、死亡・枯死した日が重要になります。

事故が起きたら、できるだけ早めに保険会社や代理店へ連絡し、どの補償で判断されるのか確認しましょう。

あわせて、同じような事故を繰り返さないよう、ペット用品や植物ラックの固定、水槽台の見直し、設置場所の変更などの対策も行うことが大切です。

まとめ

火災保険では、ペットや植物などの生物は、家財の補償対象外とされることが多いです。

ただし、火災保険によっては、動物特約や植物特約によって限定的に補償される場合があります。

お家ドクター火災保険Webの動物特約・植物特約のように、家財補償特約をセットした場合に、補償対象事故による死亡や枯死を対象とする特約もあります。

一方で、ペット用品やガーデニングアイテム、水槽用品などは、生物ではなく「物」として扱われるため、家財補償の対象になる可能性があります。

ただし、補償されるかどうかは、家財補償を付けているか、事故原因が補償対象に含まれるか、偶然に起きた事故といえるかによって変わります。

ペットや植物のために保険を考えるなら、まずは病気やケガに備えるペット保険を優先し、そのうえで火災や落雷などの事故による用品の損害、動物特約・植物特約の有無を確認するとよいでしょう。

大切なペットや植物を守るためにも、火災保険で補償されるもの、されにくいものを分けて確認し、必要に応じて家財補償や特約の内容を見直してみてください。

コメント