保険は万一のときに家計を守る大切な仕組みですが、実は本当に頼れる“優良代理店”ほど新規の飛び込み客に慎重です。

背景には、悪質な契約者による被害や法令違反リスクなど、一般の方が知りにくい事情が数多くあります。

本記事では、日本の保険実務に精通した視点から、優良代理店が抱える現実と、加入者側が注意すべきポイントを解説します。

![]() 忙しい人はこちら

忙しい人はこちら

優良代理店が「一見さんお断り」になる3つの背景

まずは、なぜ優良代理店ほど紹介制や既存顧客中心の対応を取るのか、その背景を整理しましょう。

優良な代理店ほど一見の顧客を嫌うのは、過去に度重なる被害に遭っているためです。

保険金請求だけ行って連絡が取れなくなる悪質な事例

銀行口座の登録なども含め、保険の契約が完了したあと、初回の保険料が振り込まれる前に保険金を請求され、そのまま保険料が支払われずに連絡がとれなくなってしまう……。

保険の専門家である代理店や保険会社であってもその場で見抜くことができず、何事もなく契約が完了したとしても、引き落とし口座の残高を無くすといったトリックを使う巧妙な手口です。

こういった保険にまつわる詐欺行為や悪質な行為は後を絶たない状況です。

また、このような行為をする人々には一定の傾向があり、相談時に真っ先に「どこまで補償されますか?」「最高いくらまでもらえますか?」と聞いてくる人は要注意として知られています。

自らを「資産家」や「富裕層」と装って代理店に飛び込み、「大きな保険に入りたい」と交渉を持ちかけてくるケースもありますね。

過去の事例でも同様の言動があったことから、実際にこういった事を言う怪しい相談者が現れると各保険代理店で「不正請求を計画している可能性がある客が現れた」と注意喚起し合うほど有名な話です。

紹介制であれば、紹介者である既存のお客様が相手の身分や安全性、人となりを担保してくれるようなものなので、後から連絡が取れないといったことは起こりにくいでしょう。

“渡り鳥”のように他社へ移る悪質顧客の実態

先述の悪質な行為を行う顧客は、複数の保険会社や保険代理店で同様の手口を繰り返す、『保険渡り鳥』とでもいうような行動パターンを持っています。

保険会社や代理店もただ騙されるだけではなく、次のような特徴がある顧客に対しては、新規契約・契約更新を拒否するといった手段に出ます。

- 怪しい相談者・顧客は業界ネットワークで共有

- 同じ顧客が二度サンドと不審な請求を繰り返す

- その他不審な行動がみられる

こういった行動をとり契約を拒否されるのは、いわゆるブラックリスト入りです。

しかし、保険会社や代理店の情報ネットワークに届かない範囲でまた同じ手口を繰り返すので、イタチごっこの状態です……。

一部の保険代理店が一見のお客様を避ける理由は、こういった色んな苦労があったからという訳です。

実際に、ある代理店ではこうした悪質な問い合わせを防ぐため、以前は公開していたホームページを非公開にした事例もあります。

もちろん、善良な契約者の問い合わせも受けられなくなるデメリットはありますが、悪意ある契約者の流入リスクの方が深刻であるため、このような判断を下す代理店も存在します。

反社会的勢力への資金供与のリスクがある

信頼している保険会社へ顧客を紹介しようとする際、「その方はどのような人物か?」と詳しく聞かれ、回答できなければ新規契約を断られることがあります。

これは、代理店にとって紹介者としての信用が問われる場面でもあり、見ず知らずの方を気軽に紹介できない大きな理由の一つです。

悪意があるわけではなくても、短期間で複数の事故や保険請求が重なると、保険会社から「反社会的勢力の資金源となっている可能性がある」と警戒されることがあります。

近年は金融庁や損保協会のガイドラインにより、反社会的勢力との関係排除がより強化されており、わずかな疑念でも契約拒否の対象となりうるのです。

上記のような理由から、現在では代理店が「誰でも契約歓迎」というスタンスを取りづらくなっているのが実情です。

特に生命保険・火災保険・傷害保険など、保険金請求に直結しやすい商品ではリスク管理が厳格化されており、紹介制や既存顧客限定の対応を取る代理店が増えています。

保険加入者が注意すべき4つのポイント

では、保険に加入する側として、どのような点に注意すればよいのでしょうか。

これらを理解しておくことで、自身が「問題のある顧客」と見なされるリスクを減らすことができます。

いずれも実際にトラブルが多発する項目ですので、契約前に必ず確認しておくと安心です。

適正な保険金額で契約する

火災保険では、建物の再調達価額を超える「超過保険」部分に保険金は支払われません。

そして保険料はいくつもの情報を基に算出されており、『どのくらいの保険をかけたか(評価額はいくらに設定したか)』という項目も非常に重要です。

つまり、もしもの時にたくさん保険金をもらいたいからと言って設定した保険金額が満額もらえるという訳ではなく、むしろ無駄な保険料を払う上に保険会社から不審がられてしまいます。

例:再調達価額が1,800万円の家に保険をかける場合

| 設定方法 | 想定損害 | 受取保険金 | 無駄になる保険料 |

|---|---|---|---|

| 適正額(1,800万円) | 全損1,800万円 | 1,800万円 | なし |

| 超過保険(2,500万円設定) | 全損1,800万円 | 1,800万円 | 700万円分 |

超過保険については、こちらの記事で詳しく解説しています。

高齢者の契約には立会人を

後日の「聞いていない」トラブルを防ぐため、家族など第三者が同席し、説明内容を共有しましょう。

保険業法上の「無承諾募集」と判断されると代理店に行政処分が及ぶため、慎重にならざるを得ません。

ただし、契約者本人がいない状況で立会人のみの契約というのもできませんので、高齢者の契約には注意が必要です。

郵便物が確実に届く住所で申し込む

火災保険証券や払込票が返送されると契約不成立扱いになる場合があります。

表札の掲示・転居届の提出を忘れずに行いましょう。

また、ネット完結型の保険だと、住所登録をパソコンやスマホで行う関係で、誤字脱字に気づきにくいことがあります。

契約手続きの際は何度も確認して間違いがないようにしましょう。

名義と記名被保険者を一致させる

登記上の所有者と保険契約者が異なると、保険金支払い時に調査が長期化し、最悪の場合は不支払いとなります。

「契約者=保険料を払う人」「記名被保険者=対象物の所有者」という原則を守りましょう。

頼れる代理店を見極めるための5つのポイント

最後に、いざというときに頼れる代理店を見分ける5つのポイントを紹介します。

- ヒアリング時間が十分に確保されているか(30分以上が目安)

- 事故対応・保険金請求の実績事例を開示してくれるか

- 料率改定や法改正(例:2025年の火災保険最長契約期間短縮)をタイムリーに説明してくれるか

- 比較する商品は保険料だけでなく補償範囲まで一覧で提示しているか

- 反社会的勢力排除や個人情報保護などコンプライアンス研修を定期的に受講しているか

保険代理店について、こちらの記事でも詳しく解説しています。

見積もりだけで判断しない

保険料は契約年数分を一括で払うか、毎月分割で払うかを選べるケースがあり、安さで見比べると分割払いが圧倒的に安く見えます。

しかし実際は割高だったと後から気づくことも。

月割りでは数百円安くても、請求時に数十万円の差が出ることは珍しくありません。

そういった部分を正直に、丁寧に、抜けなく説明してくれることが、代理店のもつ”見えない付加価値”なのです。

この記事の内容は、家禄堂『保険得々チャンネル』で動画解説しています!

メディアでは語れないもっと踏み込んだ内容についても触れているので、ぜひご覧ください。

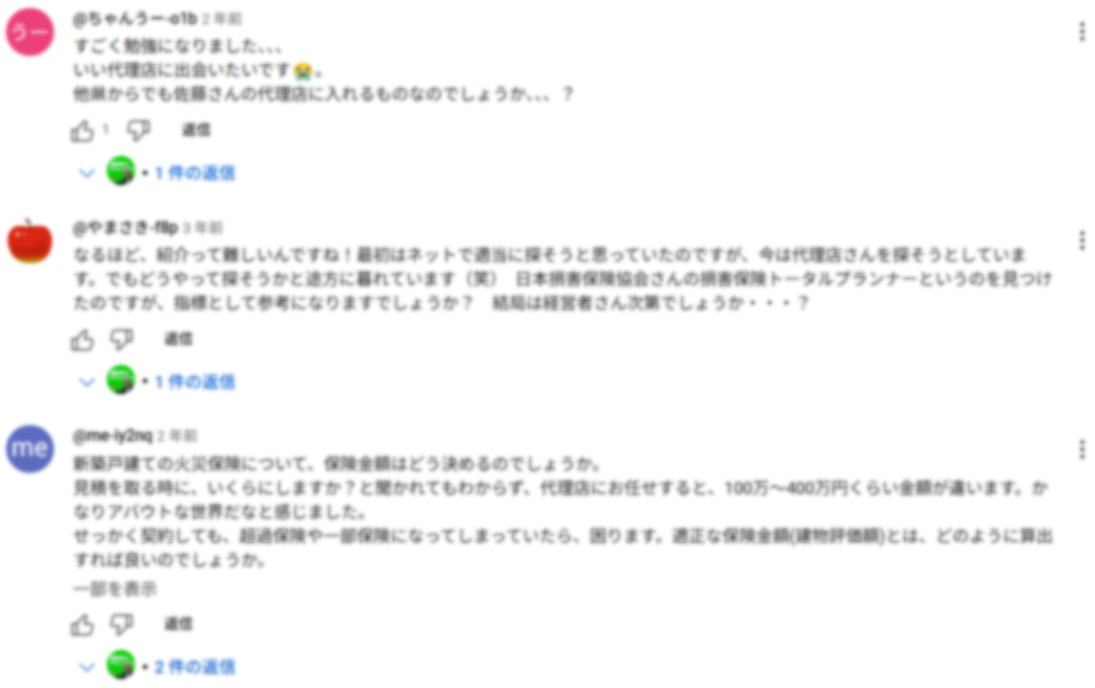

ここからは、動画に寄せられた皆さんのご質問、ご感想をご紹介します。

皆さんの反応

この動画には以下のような声が寄せられています。内容を分かりやすくするために一部要約しています。

![]()

![]()

![]()

![]()

![]()

まとめ

信頼できる代理店を見つけることは簡単ではありませんが、契約者側が基本ルールを理解し、誠実に情報提供することで、優良代理店との縁は大きく広がります。

この記事を参考に、ご自身の補償内容や相談窓口を今一度見直してみてください。

コメント