火災保険に加入しないとどうなるのかは、多くの人が気になるテーマです。

火災保険は、火災や自然災害、日常生活中の事故などで建物や家財に損害が出たときに、一定の条件のもとで修理費や再調達費用などを補償する保険です。

心強い備えである一方で、保険料の負担や補償選びの手間を考えると「本当に必要なのか」「入らない選択はできるのか」と迷うこともあるでしょう。

この記事では、火災保険に加入しない場合に起こり得ること、未加入のメリット・デメリット、加入するか迷ったときの考え方を解説します。

![]() 忙しい人はこちら

忙しい人はこちら

火災保険に加入しないと起きること

火災保険に加入していない場合、火災や風災、水災、盗難、破損・汚損などで建物や家財に損害が出ても、保険金による補償を受けられません。

そのため、修理費や建て替え費用、家財の買い替え費用などを自分で用意する必要があります。

ただし、これは事故が起きてからのことなので、そういった経験がないとイメージしにくいかもしれません。

まずは、火災保険に加入しないことで起こり得る主な影響を見ていきましょう。

災害や事故による損害の修繕費を自分で負担することになる

先述の通り、火災保険に加入していない場合、災害や事故で建物・家財に損害が出たときの修繕費は自己負担になります。

火災による建物の焼損だけでなく、台風による屋根や外壁の損害、大雨による浸水、給排水設備の事故による水濡れ、盗難、突発的な破損・汚損など※も、火災保険で備えることが多い損害です。

※火災保険の契約において、補償される事故や状況が詳しく定められています。補償内容を選べる保険の場合は、どういった事故を補償してもらえるのかを事前に確認しましょう。

損害の規模が小さければ自己資金で対応できることもあります。

しかし、屋根の修理、外壁の補修、床や壁紙の張り替え、家電や家具の買い替えなどが重なると、まとまった費用が必要になります。

また、建物の損害が大きい場合は、修繕だけでなく、建て替えや長期間の仮住まいが必要になることもあります。

そして案外見逃しがちなポイントとして、火災保険の付帯サービスも大きなポイントです。

保険会社によりまちまちですが、水道関係の修理業者を手配するサービスなどが付帯されていることが多く、特にお家ドクター火災保険Webでは修理業者を紹介・手配してくれる指定工務店特約のような便利なサポートが用意されています。

火災保険に加入していない場合は、費用を自分で負担するだけでなく、こういった付帯サービスで受けられるサポートも自分で進める必要があります。

もらい火など自分に責任のない事故も自己負担になることがある

火災保険に加入していない場合、自分が火元ではない火災でも、損害を自分で負担しなければならないことがあります。

代表的なのが、隣家からのもらい火です。

日本では、失火責任法により、火元に重大な過失がある場合を除き、失火者は延焼先の損害について賠償責任を負わないとされています。

そのため、隣家からの火災で自宅が燃えてしまっても、火元に重大な過失がなければ、原則として損害賠償を請求できません。

つまり、自分で事故が起きないように気を付けていれば安心、とは言い切れないということです。

隣家や近隣建物からの延焼、集合住宅内の火災など、自分では防ぎきれない事故で損害を受ける可能性があります。

火災保険に加入していない場合、そして火元の家が修理費などを負担してくれない場合は、自分の資金で修理や再建を行う必要があります。

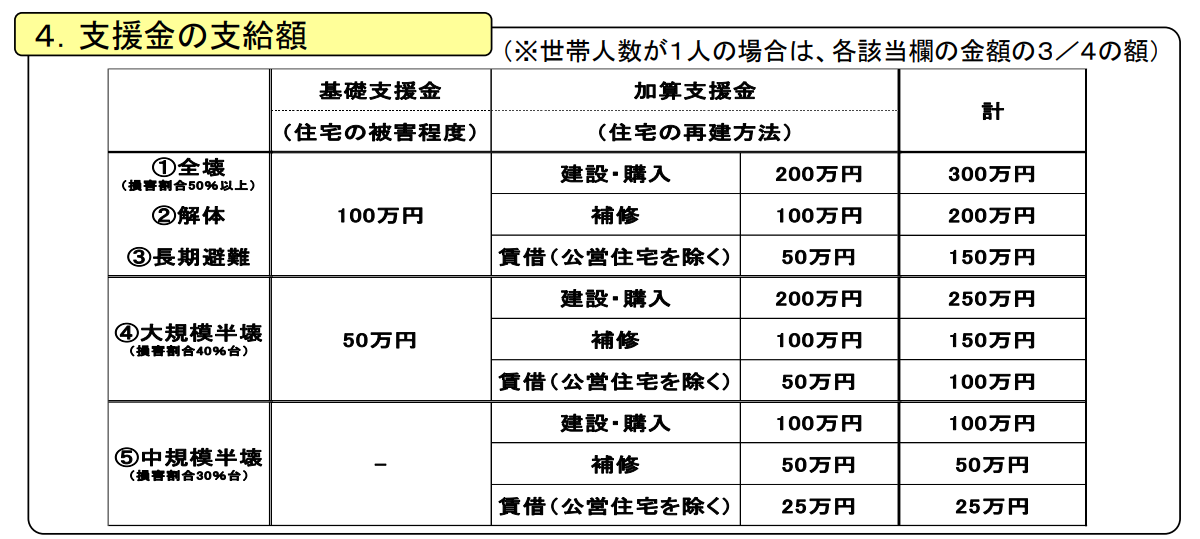

公的支援だけでは再建費用をまかないにくい

大規模な自然災害で住宅に被害を受けた場合、公的支援を受けられることがあります。

たとえば、被災者生活再建支援制度では、住宅の被害程度や再建方法に応じて支援金が支給されます。

ただし、この制度は生活再建を支援するためのものであり、建物や家財の損害をすべて補償するものではありません。

内閣府の資料では、複数世帯の場合、全壊世帯などが住宅を建設・購入するケースで支援金の合計額は最大300万円とされています。

一方、住宅の再建や大規模修繕には、それを大きく上回る費用がかかることもあります。

また、災害による損害では、自治体の支援金や義援金、税制上の控除などを利用できる場合もあります。

しかし、それらは火災保険の代わりに修理費や再建費を全額支払ってくれる制度ではありません。

公的支援だけに頼るのではなく、不足分を自己資金で用意できるかを考える必要があります。

住宅ローンを利用する場合は火災保険への加入を求められることが多い

住宅ローンを利用して家を購入する場合、金融機関から火災保険への加入を求められることが多くあります。

これは、建物が火災や災害で損害を受けると、金融機関にとって担保価値が下がるリスクがあるためです。

火災保険への加入を求められる場合でも、金融機関が紹介する火災保険に必ず加入しなければならないとは限りません。

しかし、火災保険の加入がローンの条件として設けられている場合もあるため、未加入のまま住宅ローンを組めるかどうかは事前に確認が必要です。

また、住宅ローンが残っている状態で建物が全焼・大きく損壊した場合でも、ローンの返済義務が自動的になくなるわけではありません。

火災保険に加入していないと、住まいの修理費や建て替え費用と、住宅ローンの返済が同時に重くのしかかる可能性があります。

地震保険に加入できない

火災保険に加入しない場合、地震保険にも加入できません。

地震保険は、単独で契約する保険ではなく、火災保険に付帯して加入する保険だからです。

ここで注意したいのは、火災保険だけでは地震・噴火・津波による損害に備えられないことです。

地震が原因で発生した火災、地震による建物の倒壊、津波による流失などは、原則として火災保険ではなく地震保険で備える領域になります。

そのため、火災保険に加入しないということは、火災や風災などの補償を持たないだけでなく、地震保険を検討する入口もなくなるということです。

地震リスクが気になる地域に住んでいる場合や、住宅ローンが残っている場合は、火災保険とあわせて地震保険の必要性も確認しておきましょう。

火災保険に加入しないメリットとデメリット

火災保険に加入しない場合の主なデメリットは、前の章で解説した通り、事故や災害が起きたときの経済的負担が大きくなることです。

おさらいとして内容を整理すると、次のような点に注意が必要です。

- 災害や事故による修理費・再建費を自分で負担する必要がある

- もらい火のように自分に責任がない事故でも自己負担になることがある

- 公的支援だけでは再建費用をまかないにくい

- 住宅ローン利用時に火災保険への加入を求められることが多い

- 火災保険に加入しないと地震保険にも加入できない

一方で、火災保険に加入しないことにはメリットもあります。

ここでは、未加入を検討する人が気にしやすいメリットと、それでも注意したいデメリットを整理します。

保険料の出費を抑えられる

火災保険に加入しない最大のメリットは、保険料の支払いが無いことです。

当たり前のことですが、火災保険は加入すると保険料を支払う必要があります。そしてたいていの火災保険は掛け捨てで、事故が起きて保険金を請求しない限り、支払った保険料は帰ってきません。

特に、建物の構造や所在地、補償内容、保険金額によっては、火災保険料が大きな負担に感じられることもあります。

保険料というものは、いわば保険会社が保険金を支払うリスクやその額に応じて算出されるといってもいい状態なので、構造は建物の耐久性、補償内容は事故発生率につながります。

そして水災に関しては都道府県や市区町村ごとに発生リスクがランク付けされており、水災を補償範囲に含めるとその発生リスクも保険料算出に組み込まれます。

こう書くと保険料は事故が起きない限りな無駄な出費と感じるかもしれませんが、一応損をしない保険のかけ方テクニックというのもいくつかあります。

代表的なものは、回収率が高い「破損・汚損」の特約を付帯させること。

保険会社にもよりますが、破損・汚損、その他偶然の事故という名称の補償は、災害ではない日常的な事故を補償してくれます。

予測できなかった偶然の事故であることが条件で、○○万円以下の損害は保険金を請求できないというルールを設けているところもありますが、子供が窓ガラスを割った、模様替え中に家具を落として床が傷ついたなど、よくある事故も補償してくれます。

こういった補償で保険金を請求すると保険料の素が取れると言われており、保険関係のライフハックコンテンツではよく目にする裏技です。

他にも保険料をできるだけ安く抑えるテクニックを解説していますので、合わせてご覧ください。

補償選びや保険の見直しという手間が減る

火災保険に加入しない場合、補償内容を選んだり、契約を見直したりする手間はなくなります。

火災保険は、火災だけでなく、風災、水災、水濡れ、盗難、破損・汚損など、さまざまな補償を組み合わせて設計する商品が増えています。

基本の補償以外は全て自由に選べるお家ドクター火災保険Webや、基本プランに欲しい特約を追加できるソニー損保の新ネット火災保険などが人気です。

補償を自由に選べることはメリットですが、その分、契約者自身が自宅のリスクや必要な補償を判断する必要があります。

ハザードマップを確認して水災補償を付けるか考えたり、家財の保険金額を設定したり、自己負担額をどうするか検討したりする作業には時間がかかります。

補償を選び間違えると、保険料を抑えたつもりでも必要な事故に備えられない可能性があります。

また、火災保険は自然災害の増加、物価や修理費の上昇、保険会社の改定などによって、保険料や補償内容が見直されることがあります。

更新のたびに保険料や補償内容を確認するのは、手間やストレスに感じる人もいるでしょう。

以下の記事では、近年の保険料改定の流れについて詳しく解説しています。

面倒でも火災保険に入った方がイイかも…と思った方は、火災保険選びに関するニッチだけど重要なポイントを解説した記事をおすすめします。

相見積もりを出してからどこを見ればいいのかなど、具体的な例をあげて説明していますので、ぜひご覧ください。

引っ越しやリフォーム時の手続きの手間が減る

火災保険に加入している場合、建物や住まいの状況が変わったときに、契約内容の確認や変更手続きが必要になることがあります。

たとえば、引っ越し、増改築、リフォーム、太陽光発電システムの設置、建物の用途変更などがある場合です。

火災保険は、建物の所在地、構造、面積、用途、保険金額などをもとに契約内容が決まります。

そのため、建物の状態が変わると、保険金額の見直しや補償対象の確認が必要になることがあります。

場合によっては、契約内容の変更だけでなく、新しい条件で契約を見直す必要が出てくることもあります。

火災保険に加入していなければ、こうした変更手続きは発生しません。

住まいを短期間で住み替える予定がある人や、リフォーム・設備追加を予定している人にとっては、十分メリットといえるポイントでしょう。

ただし、手続きの手間がないことと、災害や事故のリスクがなくなることは別の問題です。

建物の状態が変わるタイミングは、保険に入らない理由としてだけでなく、必要な補償を見直すきっかけとして考えることも大切です。

大きなデメリットは、事故後の経済的負担が重くなること

さて、ここまで火災保険に加入しないメリットを解説してきましたが、改めてデメリットについてもう一度見ていきましょう。

火災保険に加入しないメリットは、保険料や手続きの負担がなくなることです。

一方で、大きなデメリットは、災害や事故が起きた後の経済的負担が重くなることです。

小さな修理であれば、貯蓄で対応できる場合もあります。

しかし、火災で建物が全焼した、台風で屋根や外壁に大きな損害が出た、水災で床や家財が広範囲に被害を受けたといった場合は、自己負担額が非常に大きくなる可能性があります。

住宅ローンが残っている場合は、さらに注意が必要です。

建物が大きく損壊して住めなくなっても、住宅ローンの返済義務が自動的になくなるわけではありません。

修理費や建て替え費用、仮住まい費用、家財の買い替え費用に加えて、ローン返済が続く可能性があります。

火災保険に加入しない選択をする場合は、「保険料を支払わなくて済むか」だけでなく、「大きな損害が起きたときに自分の資金で生活を立て直せるか」まで考える必要があります。

火災保険に加入するか迷ったときの考え方

火災保険に加入するかどうかは、保険料などの出費面だけで考えると判断しにくくなります。

大切なのは、自分の住まいにどのようなリスクがあり、どこまでなら自己資金で対応できるのかを整理することです。

ここでは、火災保険の必要性を考えるときのポイントを解説します。

保険料の出費ではなく、自己負担できる損害額から考える

火災保険を検討するときは、まず保険料ではなく、自己負担できる損害額から考えることが大切です。

毎年の保険料だけを見ると、火災保険は負担に感じるかもしれません。

しかし、火災や自然災害による損害は、発生したときの金額が大きくなりやすいものです。

たとえば、窓ガラスや室内設備の修理であれば、自己資金で対応できる場合もあります。

一方で、屋根や外壁、床、家財が広範囲に被害を受けた場合や、建物全体の修繕・建て替えが必要になった場合は、簡単に用意できない金額になることがあります。

火災保険は、起こる確率だけでなく、起きたときに自分で負担できるかで考えることが大切です。

貯蓄で対応できる範囲は自己負担とし、負担しきれない大きな損害には保険で備えるという考え方もあります。

必要な補償と不要な補償を分けて検討する

火災保険に加入する場合でも、すべての補償を付ける必要があるとは限りません。

住まいの所在地や建物の構造、周辺環境、家財の量、家族構成によって、必要な補償は変わります。

たとえば、河川や低地に近い住宅では水災補償の必要性が高くなることがあります。

一方で、マンションの高層階などでは、水災リスクが比較的低いと考えられるケースもあります。

建物の構造や所在地によって保険料も変わるため、不要な補償を外すことで、保険料を抑えながら必要なリスクに備えられる場合があります。

マンションと一戸建てでは、建物の構造や被害の出方、必要な補償の考え方が異なります。

以下の記事では、具体的な保険料の違いを交えながら、マンションと一戸建ての火災保険の違いを解説しています。

火災保険に入るか入らないかで悩む前に、まずは自分に必要な備えと不要な備えを考えてみることが大切です。

備えるべき事柄を絞ることで、加入・未加入での事故後出費が比べやすくなります。

火災保険と地震保険の違いも確認する

火災保険を検討するときは、地震保険との違いも確認しておきましょう。

火災保険は、火災や風災、水災、水濡れ、盗難、破損・汚損などに備える保険ですが、地震・噴火・津波による損害は原則として対象外です。

地震が原因で発生した火災も、通常の火災保険では補償されません。

地震による火災、倒壊、津波被害などに備えるには、火災保険に地震保険を付帯して加入する必要があります。

そのため、火災保険に加入しない場合は、地震保険にも加入できない点を理解しておく必要があります。

特に、地震リスクが気になる地域に住んでいる場合や、住宅ローンが残っている場合は、火災保険と地震保険をセットで検討することが大切です。

まとめ

火災保険に加入しない場合、保険料の支払いがなくなり、補償選びや契約見直しの手間も減ります。

引っ越しやリフォームなど、住まいの状況が変わるたびに保険の変更手続きをする必要がない点も、未加入のメリットといえます。

一方で、火災や自然災害、盗難、破損・汚損などで建物や家財に損害が出た場合、修理費や買い替え費用は自分で負担することになります。

もらい火のように自分に責任がない事故でも、火元に重大な過失がなければ損害賠償を請求できないことがあります。

また、公的支援だけでは再建費用をまかないにくく、住宅ローンが残っている場合は、住まいを失っても返済が続く可能性があります。

火災保険に加入するか迷ったときは、保険料だけで判断せず、大きな損害が起きたときに自分で負担できるかを考えることが大切です。

必要な補償と不要な補償を分けて検討すれば、保険料を抑えながら、住まいのリスクに合った備えを用意できる場合があります。

コメント